Perchè la Patent Box è ancora un’opportunità

8 Luglio 2019

PATENT BOX: dal 2019 possibilità di autoliquidare il contributo direttamente in dichiarazione

Il Decreto Crescita introduce, dal 2019, la facoltà di evitare il ruling con l’Agenzia delle Entrate e di autoliquidare il contributo economico, offrendo nuove opzioni ai contribuenti compresi quelli che ancora non hanno chiuso i ruling già presentati.

Ad oltre tre anni di distanza dall’introduzione del regime agevolativo di Patent Box, la sensazione è che si tratti di una opportunità non del tutto compresa, si sono percepiti la complessità tecnica, lo sforzo, i costi eccessivi, a fronte di risultati assolutamente straordinari per alcuni e snervanti attese per altri.

Dalla sua introduzione, infatti, la disciplina Patent Box ha richiesto un notevole impiego di risorse, sia da parte dell’Amministrazione Finanziaria che da parte dei contribuenti per la determinazione del reddito agevolabile e per la stipula degli accordi.

Si ricorda che, ad oggi, l’agevolazione per l’utilizzo dei beni immateriali richiede, per i casi di utilizzo diretto degli intangibili, che i criteri di calcolo del reddito detassato siano preventivamente definiti in un accordo con il Fisco. Fino alla stipula del ruling l’impresa non può beneficiare dell’agevolazione. L’accordo non è richiesto per l’utilizzo indiretto (licenza d’uso a terzi), mentre è facoltativo nel caso di concessione a società del gruppo.

Il Decreto Crescita interviene in questo senso anche con il fine di accelerare le modalità di utilizzo dell’agevolazione e ridurre i costi di compliance, introducendo importanti semplificazioni.

In particolare, a decorrere dal 2019, il Decreto introduce la possibilità per i contribuenti di determinare e dichiarare autonomamente il reddito agevolabile senza dover obbligatoriamente passare per il contradditorio con l’Agenzia delle Entrate.

Possono accedere all’autoliquidazione del reddito agevolabile anche le società che avevano esercitato l’opzione in anni pregressi (dal 2015 in avanti) attivando la procedura di accordo preventivo (obbligatoria o facoltativa), e che ancora non hanno sottoscritto il ruling, previa comunicazione all’Ufficio circa l’abbandono del procedimento ancora in corso.

L’autoliquidazione sarà possibile per i soggetti titolari di reddito di impresa che:

- optano per il regime Patent Box per la prima volta dal periodo di imposta 2019;

- optano per il regime Patent Box nel caso di utilizzo indiretto dell’intangibile (precedentemente ruling facoltativo);

- si trovano a rinnovare l’Accordo con l’Agenzia delle Entrate già stipulato e precedentemente concluso;

- hanno ancora in piedi l’iter procedurale con l’Agenzia delle Entrate, ma l’accordo non è ancora stato siglato e il contradditorio è ancora in corso. In questo caso sarà necessaria espressa rinuncia.

Le informazioni necessarie all’autodeterminazione del reddito agevolabile andranno indicate in idonea documentazione che dovrà essere predisposta secondo quanto previsto da apposito Provvedimento attuativo che l’Agenzia delle Entrate dovrà emanare indicativamente entro la fine di luglio.

Presto per dire se la novella coglierà nel segno, molto dipenderà dai contenuti del Provvedimento atteso nelle prossime settimane.

La predisposizione della documentazione illustrante i criteri di calcolo del reddito agevolato, consentirà anche di evitare l’applicazione di sanzioni (patent box penalty protection), in caso di successiva rettifica del reddito da parte degli Uffici.

Invece, nell’ipotesi in cui il reddito determinato direttamente dal contribuente sia oggetto di una successiva rettifica, da cui derivi una maggiore imposta o una differenza di credito e l’impresa abbia usufruito direttamente dell’agevolazione senza predisporre il set documentale all’uopo previsto, si renderanno applicabili le sanzioni previste per l’infedeltà dichiarativa (sanzione dal 90% al 180% ex art. 1, comma 2, Dlgs 471/1997) a seguito di attività ispettiva o istruttoria.

In attesa del Provvedimento attuativo con le Linee Guida per la corretta predisposizione del set documentale, la nostra esperienza in tema di trasfer pricing consente di individuare gli aspetti che potrebbero far ritenere la documentazione predisposta dal contribuente in linea con le aspettative del Fisco. In generale, l’auspicio è che la finalità sia quella di garantire l’accesso al meccanismo premiale a tutti i contribuenti che, aderendo al regime degli oneri documentali, si adoperano per fornire i dati e gli elementi che rilevano ai fini di una corretta disamina della fattispecie, a prescindere dal risultato finale.

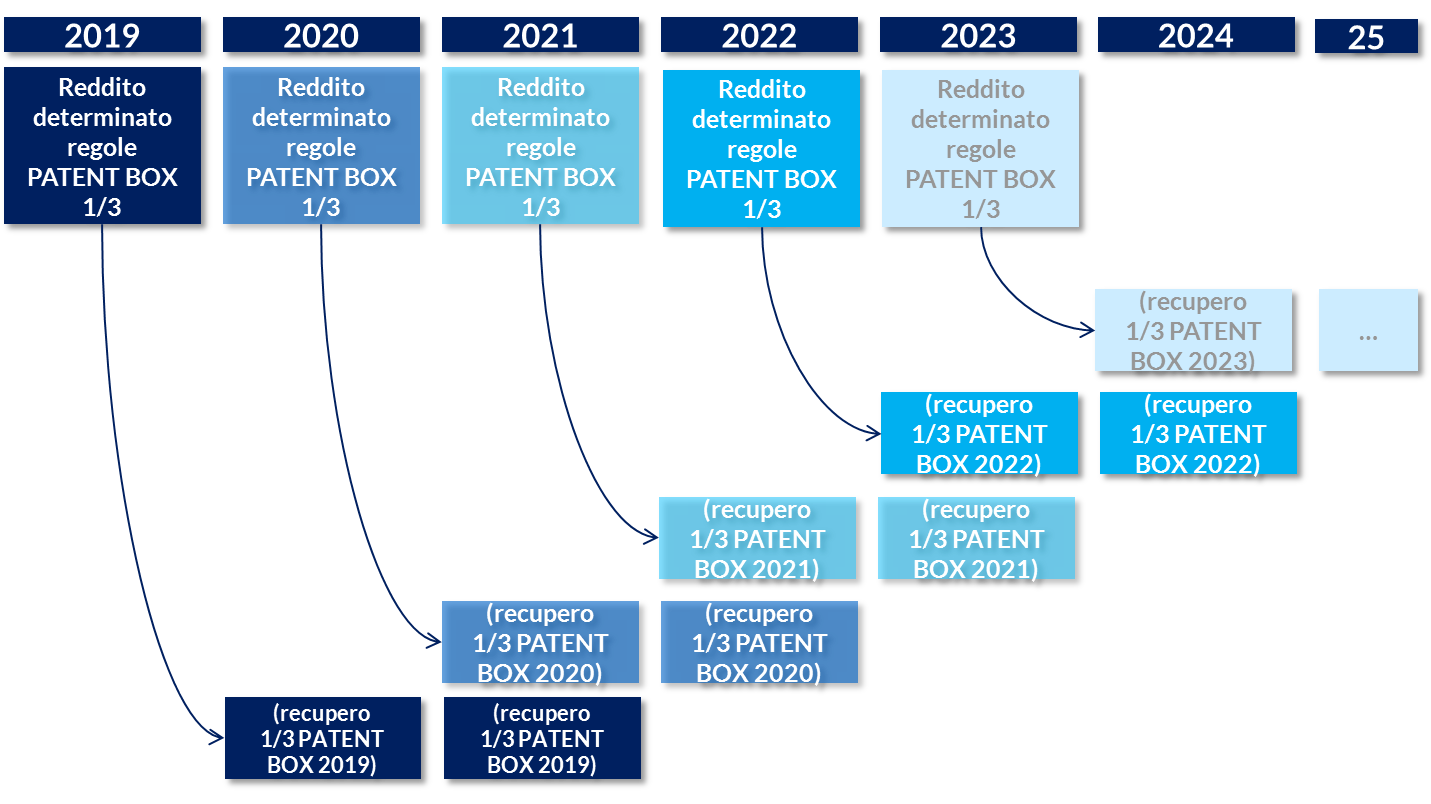

La maggior speditezza e semplificazione della procedura è stata in parte compensata con la diluizione dell’agevolazione di periodo in tre esercizi.

Per chi opta per l’autoliquidazione, infatti, l’agevolazione verrà fruita non più integralmente nel periodo d’imposta oggetto di agevolazione ma nel periodo stesso e nei due periodi d’imposta successivi per il tramite di variazioni in diminuzione di pari importo nelle rispettive dichiarazioni sia ai fini delle imposte dirette che dell’IRAP. In pratica, la detassazione del 2019 si dedurrà per un terzo all’anno nel periodo 2019-2020-2021, quella del 2020 nel triennio 2020-2021-2022, e così via.

In caso di procedura di ruling in corso, l’importo da diluire su tre esercizi, sarà la somma delle variazioni in diminuzione dei periodi d’imposta compresi tra la data di presentazione dell’istanza di accordo e l’esercizio dell’opzione.

In attesa del Provvedimento attuativo si ritiene che la nuova opportunità debba essere valutata con attenzione, tenendo presente, tra gli altri aspetti:

- la necessità di predisporre la suddetta documentazione idonea (e i contenuti della stessa);

- la diluizione del beneficio su tre esercizi, anziché in un’unica tranche;

- la possibilità che in caso di controllo l’importo agevolabile venga modificato.

In conclusione, anche se i marchi non rientrano più tra i beni agevolati, si ritiene che software, brevetti, design e know-how offrano ancora alle aziende più virtuose l’opportunità di accedere ai benefici di questa normativa che, grazie alle semplificazioni introdotte e all’esperienza maturata in questi anni di applicazione, sono più facili da stimare.