Non solo marketing nello sviluppo di un e-commerce

1 Ottobre 2019

Aspetti strategici, fiscali e legali dietro ad un clic

La gestione del commercio elettronico, tramite proprio e-commerce, Amazon o altro marketplace, richiede scelte strategiche e valutazioni di condizioni specifiche sotto il profilo legale e fiscale che possono incidere sensibilmente nei ritorni commerciali.

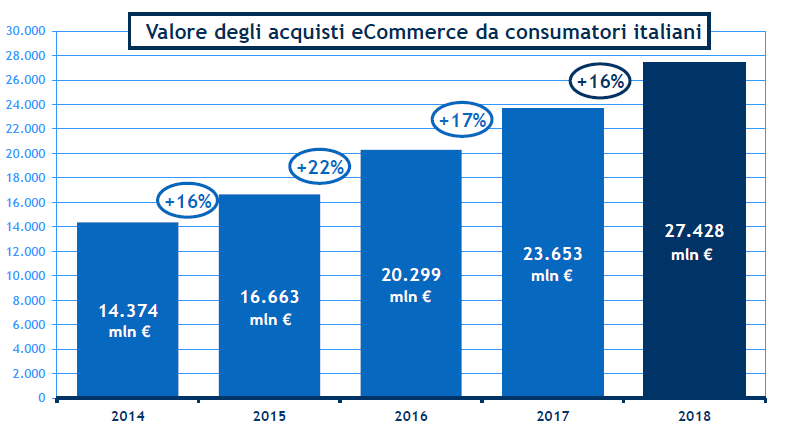

L’e-commerce in Italia è sempre più rilevante: il 67% della popolazione italiana sopra i 14 anni ha adottato un processo d’acquisto multicanale e l’e-commerce cresce ad un ritmo superiore al 15% con un aumento della penetrazione nel B2C.

Anche nel 2019 gli acquisti di prodotti crescono a un ritmo più alto (+21%) rispetto a quelli di servizi.

In particolare turismo, device elettronici e fashion sono i settori in cui i tassi di crescita si mantengono costanti.

Fonte: Osservatorio dell’ecommerce B2C del Politecnico di Milano

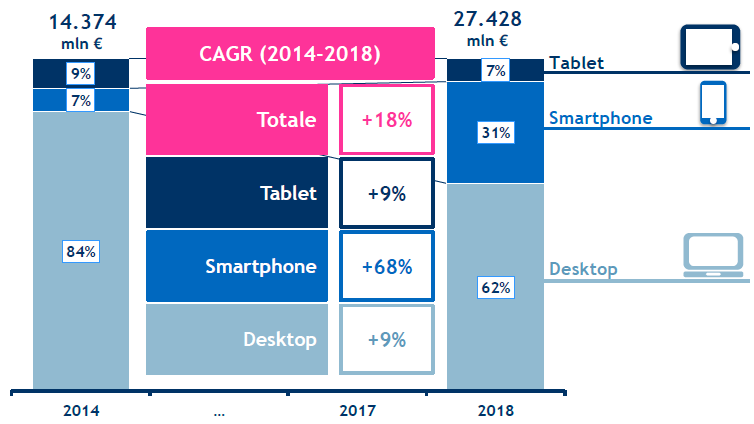

Uno tra gli elementi più rilevanti è l’utilizzo dello smartphone per gli acquisti online, rappresentando il 44% degli acquisti on line con una crescita del loro valore del 32%. Alla base di questo sviluppo del canale ci sono la maggior sensibilità dei merchant e una customer jurney progettata per il mobile oltre che al miglioramento delle infrastrutture tecnologiche per la copertura e connessione.

Fonte: Osservatorio dell’ecommerce B2C del Politecnico di Milano

Store digitali e negozi fisici sono ormai due mondi percepiti dall’utente come complementari, in un’ottica multicanale, in cui evolvono le abitudini d’acquisto e in cui diventa fondamentale la coerenza strategica commerciale delle imprese.

Risulta quindi essenziale, sotto il punto di vista strategico, valutare il posizionamento dell’azienda, il canale di vendita (e-commerce e/o marketplace), il tono di voce per la comunicazione svolgendo A/B testing e selezionando i corretti KPI per l’analisi delle performance.

Tax and legal nell’e-commerce

Il volume d’affari legato a compravendite on-line è sempre più significativo e i riflessi di tali transazioni devono essere analizzati dalle PMI soprattutto dal punto di vista dell’inquadramento IVA.

Ai fini fiscali, per una corretta identificazione delle operazioni ai fini IVA, vengono date le seguenti definizioni di commercio elettronico:

-

commercio elettronico “diretto”, quando tutte le fasi della transazione (ordine, pagamento e consegna) avvengono e si perfezionano online. Tale commercio riguarda le compravendite di beni immateriali “digitali”, ossia di quei beni privi di supporti fisici, consegnati (e quindi “scaricati”) attraverso internet. Nel dettaglio trattasi di software, immagini, testi, musica, film, ecc.. Ai fini fiscali tali operazioni sono considerate prestazioni di servizi.

-

commercio elettronico “indiretto”, quando l’ordine ed eventualmente il pagamento avvengono e si perfezionano per via telematica (online), mentre la consegna della merce avviene attraverso i canali tradizionali (mediante vettore o spedizioniere) tramite la spedizione all’acquirente. Ai fini fiscali tali operazioni sono considerate cessioni di beni e, ai fini Iva, sono trattate come “vendite a distanza” (ovvero per corrispondenza).

Con riferimento alle operazioni B2B si applicano le regole ordinarie in materia di rapporti domestici, intracomunitari o extraUE.

Se per il B2B, la gestione del commercio elettronico non trova particolari complicazioni, nei rapporti B2C, sia di commercio elettronico “diretto” che “indiretto” si applicano dei regimi speciali per la determinazione della territorialità delle operazioni.

Per le cessioni verso consumatori finali trovando applicazione le norme sulle “vendite a distanza”, che prevedono l’esclusione dall’obbligo di emissione della fattura, salvo che non venga appositamente richiesta dall’acquirente (art. 22 D.P.R. 633/72), né sono soggette all’obbligo di certificazione mediante emissione di scontrino o ricevuta fiscale (art. 2 D.P.R. 696/96). Resta tuttavia fermo l’obbligo di registrazione dei corrispettivi nell’apposito registro (art. 24 D.P.R. 633/72).

Sotto il profilo legale, oltre ai rapporti con il consumatore per le condizioni generali di vendita, negli ultimi anni sono stati introdotti nuovi requisiti per gli e-commerce per la limitazione dello sfruttamento dei dati personali e della profilazione degli utenti.

Nonostante le PMI, già da inizio 2018, abbiano destinato risorse per l’aggiornamento delle proprie policy in tema di GDPR e cookie, ad oggi risulta comunque frequente imbattersi in siti web che non risultano a norma, esponendo la società al rischio di sanzioni previste dal Garante della Privacy.

Si segnala infine, l’agevolazione prevista dal Ministero dello sviluppo Economico (MISE) per la realizzazione di programmi e-commerce in paesi extra-UE.

L’agevolazione, destinata alle PMI, prevede il finanziamento a tasso agevolato delle spese di realizzazione di una piattaforma informatica, sviluppata in proprio o tramite soggetti terzi (market place), per la distribuzione di beni o servizi prodotti in Italia o con marchio italiano in un paese extra UE. E’ previsto la possibilità di finanziare il 100% delle spese con un importo minimo di 25.000 euro fino ad un massimo di 300.000 euro.

L ‘obiettivo per le aziende è costruire un’esperienza di acquisto impeccabile che soddisfi il cliente, incrementando le performance aziendali, aumentando la presenza sui mercati e migliorando la fidelizzazione della clientela.