Autodichiarazione e Aiuti di Stato Covid

27 Maggio 2022

1. Premessa

Il D.L. 41/2021 (c.d. D.L. “Sostegni”) ha introdotto i riferimenti normativi (c.d. regime “quadro” o “ombrello”) al fine di individuare i massimali degli aiuti di Stato valevoli per l’emergenza Covid-19 previsti dalle sezioni 3.1 “Aiuti di importi limitato” e 3.12 “Aiuti sotto forma di sostegno a costi fissi non coperti” del Quadro temporaneo aiuti di Stato per l’emergenza epidemiologica.

Il D.M. 11/12/2021 ha successivamente definito le modalità attuative ai fini del monitoraggio del rispetto dei suddetti massimali, richiedendo ai beneficiari degli aiuti di Stato la trasmissione di una dichiarazione sostitutiva di atto notorio, il cui contenuto e relativo modello è stato definito dal Provvedimento dell’Agenzia delle Entrate n. 143438 del 27/4/2022 che ne individua modalità e termini di presentazione.

Le finalità dell’autodichiarazione aiuti Covid-19 consistono nel:

- monitorare il rispetto di tutte le condizioni di accesso ai benefici e delle soglie massime di aiuti fruibili delle Sezioni 3.1 e 3.12 del citato Quadro temporaneo; si ricorda che le due sezioni si differenziano per requisiti per l’ammissione agli aiuti e per le relative soglie;

- ripartire le misure del regime “quadro” nell’ambito dei diversi massimali delle suddette Sezioni;

- definire le modalità con cui si intende sanare tale irregolarità in caso di superamento dei massimali previsti;

- semplificare la compilazione del Modello REDDITI.

2. Soggetti tenuti alla presentazione dell’autodichiarazione

L’autodichiarazione deve essere presentata dagli operatori economici che hanno beneficiato degli aiuti del regime “quadro” non essendo previsto alcun esonero da tale adempimento.

Nei recenti e poco frequenti casi in cui la dichiarazione sostitutiva sia già stata resa unitamente al modello di comunicazione/istanza presentato per l’accesso agli aiuti elencati dall’art. 1 del D.M. 11/12/2021, e per i quali il relativo modello includeva la dichiarazione sostitutiva (si tratta ad esempio dell’istanza per il riconoscimento del contributo a fondo perduto “perequativo” presentata a novembre/dicembre 2021), la presentazione dell’autodichiarazione non è obbligatoria, sempre che il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nel citato art. 1. In tal caso, la dichiarazione va presentata riportando i dati degli ulteriori aiuti successivamente fruiti nonché di quelli già indicati nella precedente dichiarazione sostitutiva già presentata.

La dichiarazione va comunque altresì presentata nel caso in cui il beneficiario:

- abbia fruito degli aiuti riconosciuti ai fini IMU senza aver compilato nella precedente dichiarazione sostitutiva il quadro C;

- abbia superato i limiti massimi spettanti e debba riversare gli aiuti eccedenti i massimali previsti;

- si sia avvalso della possibilità di ripartire la medesima misura in parte nella Sezione 3.12, sussistendone i requisiti ivi previsti, e in parte nella Sezione 3.1, qualora residui il massimale stabilito (meccanismo applicabile solo per le misure ricomprese nel regime “ombrello”).

3. Modalità e termini di presentazione

L’autodichiarazione, redatta mediante l’apposito modello, va presentata all’Agenzia delle Entrate:

- dal 28/4/2022 al 30/6/2022;

- direttamente dal beneficiario o tramite un intermediario abilitato ex art. 3 comma 3 del D.P.R. 322/1998;

- in via telematica, mediante il servizio web disponibile nell’area riservata del sito Internet dell’Agenzia delle Entrate o attraverso i canali telematici della stessa, nel rispetto dei requisiti definiti dalle specifiche tecniche.

È prevista inoltre una scadenza mobile nel solo caso di definizione agevolata degli “avvisi bonari” ai sensi del D.L. 41/2021 all’art. 5 commi 1-9. In tali circostanze, l’autodichiarazione deve essere presentata entro il termine del 30/6/2022 ovvero, se successivo, entro il termine di 60 giorni dal pagamento delle somme dovute o della prima rata. Nel caso in cui tale termine cada successivamente al 30/6/2022, i contribuenti che hanno beneficiato anche di altri aiuti tra quelli elencati nell’art. 1 del citato Decreto devono presentare una prima dichiarazione entro il 30/6/2022 e una seconda dichiarazione, oltre il 30/6/2022 ed entro 60 giorni dal pagamento, con riferimento alla definizione agevolata, sempre che detta agevolazione non sia stata già inclusa nella prima dichiarazione.

4. Oggetto dell’autodichiarazione

Nell’autodichiarazione va attestato che l’importo complessivo dei sostegni economici fruiti non superi i massimali indicati nella Sezione 3.1 e 3.12 del Quadro temporaneo e il rispetto delle varie condizioni previste. Non vengono richiesti i dati già in possesso dell’Amministrazione Finanziaria e delle altre amministrazioni quali, ad esempio, gli importi degli aiuti fruiti.

Ciascuna Sezione prevede dei massimali di aiuti specifici. In particolare, il massimale si riferisce all’insieme degli aiuti ricevuti da ciascuna “impresa unica” a partire dall’inizio della crisi pandemica, in base alla Sezione del Quadro temporaneo che viene richiamata. A tal fine è necessario fare riferimento al concetto di impresa unica ai sensi del regolamento de minimis 1407/2013, art. 2, paragrafo 2. Nel dettaglio per “impresa unica” si intende l’insieme delle imprese fra le quali esiste almeno una delle relazioni seguenti:

- un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

- un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del Consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

- un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima;

- un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.

Le imprese fra le quali intercorre una delle relazioni di cui alle lett. a) – d), per il tramite di una o più altre imprese, sono anch’esse considerate un’impresa unica. Si precisa che il perimetro dell’impresa unica si ferma alle imprese che hanno sede in Italia.

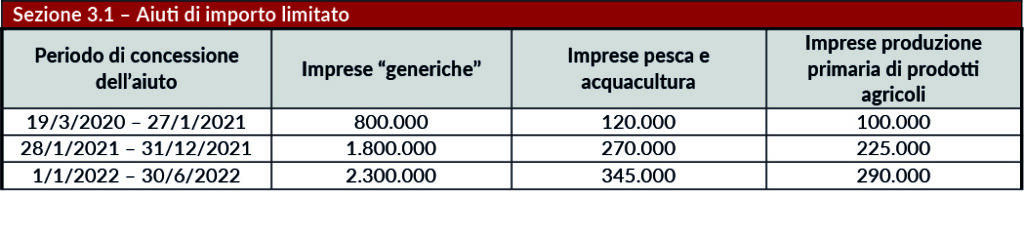

Sezione 3.1 “Aiuti di importo limitato”

Con riferimento alla Sezione 3.1 del Quadro temporaneo, dedicata agli “Aiuti di importo limitato”, sono stati fissati i massimali riepilogati nella seguente tabella:

Per il rispetto dei massimali, i beneficiari devono rispettale il massimale vigente in ciascun momento. A tale riguardo sarà quindi necessario osservare la data di concessione dell’aiuto per ciascun aiuto.

I requisiti per la Sezione 3.1 prevedono che gli aiuti non possono essere concessi a:

- imprese che si trovavano già in difficoltà il 31/12/2019, salvo che si tratti di microimprese o piccole imprese, a condizione che non siano soggette a procedure concorsuali per insolvenza, oppure non abbiano ricevuto aiuti per il salvataggio, salvo che al momento della concessione dell’aiuto l’impresa abbia rimborsato il prestito o abbia revocato la garanzia; oppure non abbiano ricevuto aiuti per la ristrutturazione, salvo che al momento della concessione dell’aiuto non siano più soggette al piano di ristrutturazione;

- soggetti di cui all’art. 162-bis (intermediari finanziari e società di partecipazione) del TUIR.

Sezione 3.12 “Aiuti sotto forma di sostegno ai costi fissi non coperti”

Gli aiuti, in presenza delle condizioni sotto riportate, possono essere altresì fruiti nel rispetto del massimale previsto dalla Sezione 3.12 come riepilogato nella tabella seguente:

Oltre ai requisiti previsti dalla sezione 3.1, per rientrare nella sezione 3.12 e quindi beneficiare dei relativi massimali viene previsto che:

- gli aiuti richiesti e ottenuti entro il 31/12/2021 coprono i costi fissi scoperti, sostenuti nel periodo compreso tra l’1/3/2020 e il 31/12/2021, inclusi i costi sostenuti in una parte di tale periodo (cosiddetto “periodo ammissibile”);

- nel periodo di riferimento rilevante per ogni misura, purché compreso tra l’1/3/2020 e il 31/12/2021, o in un periodo ammissibile di almeno un mese, comunque compreso tra l’1/3/2020 e il 31/12/2021, si è subito un calo del fatturato o dei corrispettivi di almeno il 30% rispetto al corrispondente periodo del 2019;

- l’intensità di aiuto non supera il 70% dei costi fissi non coperti o, per le microimprese e le piccole imprese, il 90% dei predetti costi fissi, e le perdite subite durante il periodo ammissibile sono considerate costi fissi non coperti;

- l’impresa è a conoscenza che l’aiuto nell’ambito della presente sezione può essere concesso sulla base delle perdite previste, mentre l’importo definitivo dell’aiuto è determinato dopo il realizzo delle perdite sulla base di conti certificati o, a seguito di idonea giustificazione qualora non disponibili, sulla base di conti fiscali.

5. Sanzioni

Né l’art. 1 commi 13 – 17 del D.L. 41/2021 né il D.M. 11/12/2021 fanno riferimento a specifiche sanzioni.

Con la risposta interrogazione parlamentare n. 5-08011 del 4/5/2022, è stato osservato che “l’omissione o l’indicazione di dati non veritieri può comportare sanzioni amministrative e, in alcuni casi, anche penali» […] «sproporzionate a carico degli operatori economici e dei professionisti che li assistono“.

Nella suddetta risposta è stato affermato che “le sanzioni sono collegate alle previsioni contenute nell’articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, e che non costituiscono sanzioni «tributarie»”.

Al momento, pertanto, non è chiaro il quadro sanzionatorio di riferimento soprattutto qualora nell’autocertificazione presentata vi siano degli errori/omissioni che non incidano sul rispetto dei plafond e delle condizioni delle Sezioni 3.1 e 3.12. Per un maggiore approfondimento si rimanda al modello dell’autodichiarazione e alle relative istruzioni.

Scopri il nostro servizio di Tax Planning: leggi di più