Esterometro 2022: le novità in vigore dal primo luglio

23 Giugno 2022

1. Premessa

Si ricorda che a decorrere dalle cessioni e prestazioni effettuate dall’1/7/2022, la comunicazione dei dati delle operazioni transfrontaliere (c.d. “esterometro”) sarà trasmessa attraverso nuove modalità, equiparabili a quelle relative alla fattura elettronica (si veda la nostra Tax & Legal Alert #16| 9 Dicembre 2021).

Le modifiche previste dall’1/7/2022 non intervengono sul campo di applicazione soggettivo. Variano in maniera significativa i termini per la trasmissione dei dati e si riducono in misura poco apprezzabile le operazioni da comunicare come meglio specificato di seguito.

2. Ambito soggettivo

Sono obbligati alla comunicazione tutti i soggetti passivi IVA residenti o stabiliti nel territorio dello Stato italiano.

Per effetto dell’estensione degli obblighi di fatturazione elettronica ad opera dell’art. 18 del D.L. 36/2022, restano esonerati dalla comunicazione, a decorrere dall’1/7/2022:

- i soggetti passivi che hanno aderito al regime “di vantaggio” (di cui all’art. 27 comma 1 e 2 del D.L. 98/2011) e coloro che adottano il regime forfetario (di cui all’art. 1 commi 54 – 89 della L. 190/2014), i quali, nel periodo precedente, non abbiano conseguito ricavi o percepito compensi, ragguagliati ad anno, superiori a € 25.000;

- i soggetti passivi che hanno esercitato l’opzione di cui agli artt. 1 e 2 della L. 398/1991, e che nel periodo d’imposta precedente non hanno conseguito, dall’esercizio di attività commerciali, proventi per un importo superiore a € 25.000;

- sono esclusi dall’adempimento anche i soggetti passivi non stabiliti in Italia che siano identificati ai fini IVA nel territorio dello Stato direttamente ai sensi dell’art. 35-ter del D.P.R. 633/1972 o mediante nomina di un rappresentante fiscale ai sensi dell’art. 17 comma 3 del D.P.R. 633/1972.

3. Ambito oggettivo

La comunicazione ha ad oggetto i dati relativi alle cessioni di beni ed alle prestazioni di servizi:

- effettuate nei confronti di soggetti non stabiliti in Italia;

- ricevute da soggetti non stabiliti in Italia.

Sono escluse le operazioni per le quali:

- è stata emessa una bolletta doganale (es. importazioni ed esportazioni di beni);

- è stata emessa o ricevuta una fattura elettronica trasmessa mediante il Sistema di Interscambio (SdI);

- è stata emessa fattura elettronica trasmessa mediante il sistema OTELLO per le cessioni nei confronti di viaggiatori extra UE ex art. 38-quater del D.P.R. 633/1972.

L’art. 12 del D.L. “Semplificazioni” pubblicato il 21/6/2021 ha previsto che siano escluse dall’esterometro le operazioni relative agli acquisti di beni e servizi non rilevanti territorialmente ai fini IVA in Italia (articoli da 7 a 7-octies del D.P.R. 633/1972) e di importo non superiore a € 5.000 (importo relativo alla singola operazione).

Sono ad esempio ai fini IVA territorialmente non rilevanti in Italia le spese sostenute dalle imprese in occasione di trasferte all’estero (ristoranti, alberghi, trasporti, rifornimento di carburante). L’esclusione pertanto ha un limitato campo applicativo (non riguarda le operazioni attive e attiene a poche tipologie di operazioni passive).

Dall’1/7/2022 quindi le operazioni fuori dal campo di applicazione dell’IVA, attive per qualsiasi importo e passive di importo superiore a € 5.000, andranno gestite in formato elettronico utilizzando il SDI. In relazione a ciò, l’Agenzia delle Entrate nel corso delle risposte rese a Telefisco il 15/6/2022, ha precisato che:

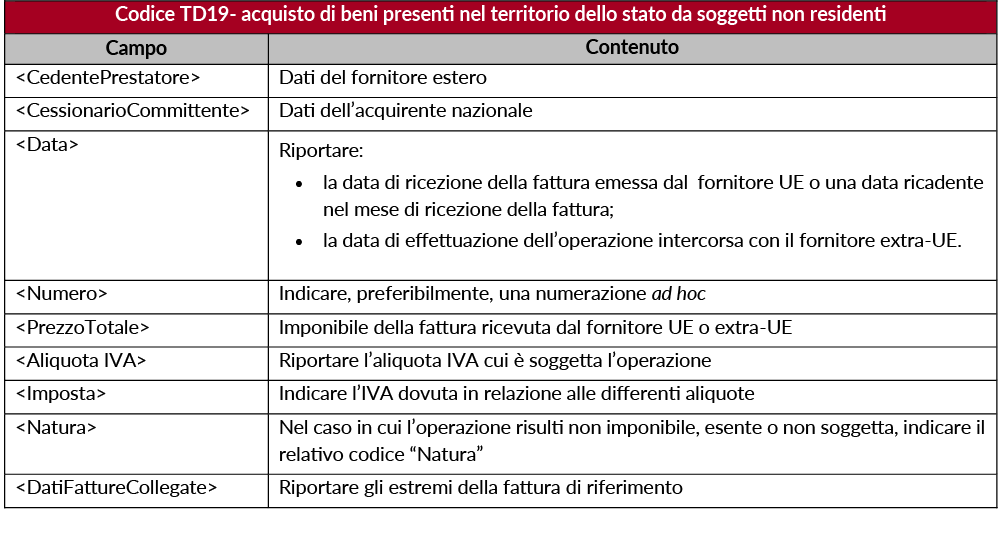

- per gli acquisti di beni fuori campo IVA ai sensi dell’art. 7-bis del D.P.R. 633/1972 (ad esempio rifornimento di carburante all’estero), il file XML è compilato con il codice natura “N2.2” e il tipo documento “TD19”;

- per le prestazioni di servizi ricevute (ad esempio prestazioni alberghiere al di fuori del territorio dello Stato), il file XML è comunque compilato con il codice natura “N2.2” e il tipo documento “TD17”.

4. Modalità di trasmissione dei dati

A decorrere dall’1/7/2022, i dati relativi ad operazioni verso o da soggetti non stabiliti in Italia devono essere rappresentati e trasmessi all’Agenzia delle Entrate, mediante il Sistema di Interscambio, nel formato XML della fattura elettronica, secondo il medesimo schema e le stesse regole.

Con riguardo alla predisposizione del file relativo alle operazioni attive verso soggetti non stabiliti in Italia, è necessario valorizzare l’elemento <CodiceDestinatario> riportando il codice “XXXXXXX”.

Per quanto concerne, invece, le operazioni di acquisto, ai fini della predisposizione del file XML da inviare mediante il Sistema di Interscambio, dovranno essere utilizzate le seguenti tipologie di documento, in relazione alle differenti fattispecie:

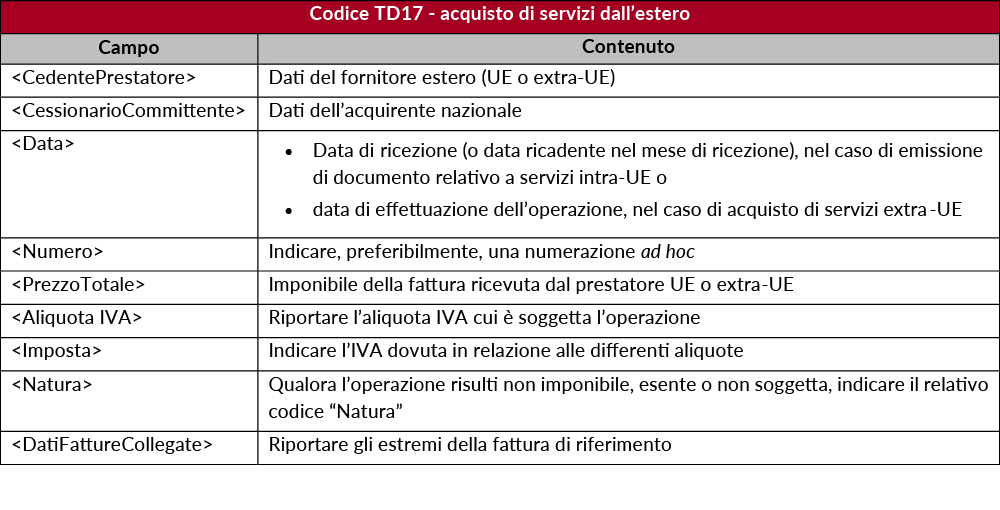

- TD17 <Integrazione/autofattura per acquisto servizi dall’estero>, codice che viene utilizzato, nell’ambito della fatturazione elettronica, per operare l’integrazione dell’IVA e dell’imposta nel caso di servizi intracomunitari ricevuti ovvero di emissione di autofattura per servizi ricevuti da operatori extra-UE;

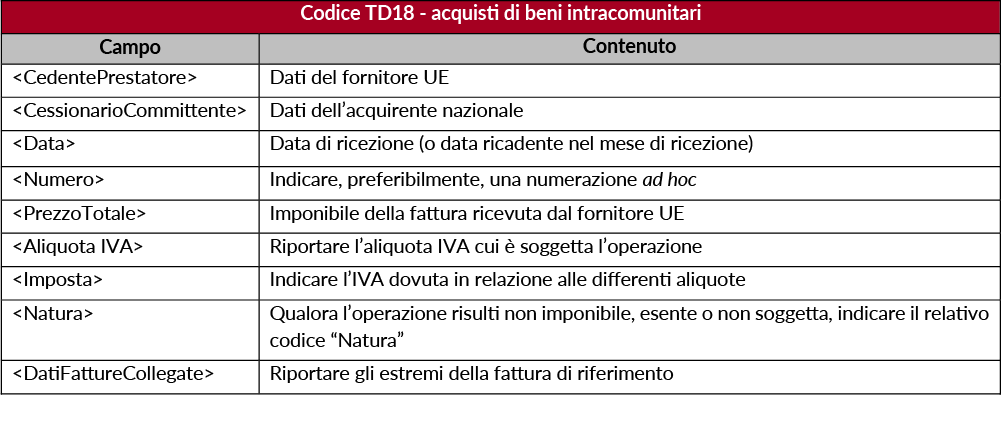

- TD18 <Integrazione per acquisto di beni intracomunitari>, codice che viene utilizzato, nell’ambito della fatturazione elettronica, nel solo caso di integrazione dell’IVA e dell’imposta per acquisti intracomunitari di beni;

- TD19 <Integrazione/autofattura per acquisto di beni ex art.17 comma 2 D.P.R. 633/1972>, codice che viene utilizzato, nell’ambito della fatturazione elettronica, per l’emissione dell’autofattura nel caso di acquisti di beni da soggetti non residenti e privi di stabile organizzazione nel territorio dello Stato.

Per la compilazione del file XML oggetto di trasmissione al SdI, si evidenziano le specifiche tecniche versione 1.7 (approvate con Provvedimento. n. 374343/2021), che ricalcano sostanzialmente il contenuto della “Guida alla compilazione delle fatture elettroniche e dell’esterometro” pubblicata da parte dell’Agenzia delle Entrate.

Nelle seguenti tabelle si riepilogano gli elementi principali da riportare nel file XML.

5. Sanzioni

La trasmissione dei dati deve essere effettuata via Sistema di Interscambio:

- per ciascuna operazione attiva (nei confronti di soggetti non stabiliti in Italia), entro i termini di emissione delle fatture o dei documenti che ne certificano i corrispettivi;

- per ciascuna operazione passiva (da soggetti non stabiliti in Italia), entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione stessa.

6. Profili sanzionatori

Per le operazioni effettuate a partire dall’1/7/2022, è applicabile la sanzione amministrativa di € 2 per ciascuna fattura, entro il nuovo limite massimo di € 400 mensili.

La sanzione si riduce alla metà, entro il limite massimo di € 200 per ciascun mese, qualora la trasmissione sia effettuata entro i quindici giorni successivi alle scadenze stabilite, o laddove, nel medesimo termine, sia effettuata la trasmissione corretta dei dati.

Ai fini IVA si evidenzia che per adempiere gli obblighi sostanziali e assolvere l’imposta per le fatture passive non ci sarà da luglio l’obbligo del documento elettronico (con codice TD17 – TD18 – TD19 a seconda dei casi) in quanto si potrà continuare a operare in modalità “analogica”, stampando le fatture estere e integrandole manualmente o emettendo autofattura cartacea. L’utilizzo dei documenti elettronici diventerà come in precedenza precisato obbligatorio per comunicare i dati ai fini dell’esterometro. Risulta tuttavia evidente che perderà di significato emettere un’autofattura cartacea per un servizio ricevuto da un operatore extra UE e poi creare il documento in formato XML per la trasmissione al SdI per adempiere alla comunicazione esterometro.

Iscriviti alla nostra Academy

Scopri i nostri servizi di Transfer Pricing