Decreto semplificazioni e ulteriori novità

14 Luglio 2022

1. Credito d’imposta per ricerca sviluppo e innovazione – certificazione delle attività

Al fine di favorire maggiore certezza operativa nell’applicazione dell’agevolazione in oggetto, le imprese possono richiedere una certificazione che attesti la qualificazione degli investimenti effettuati o da effettuare ai fini della loro classificazione nell’ambito delle attività di ricerca e sviluppo, di innovazione tecnologica e di design e innovazione estetica ammissibili al beneficio. Analoga certificazione può essere richiesta per l’attestazione della qualificazione delle attività di innovazione tecnologica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica ai fini dell’applicazione della maggiorazione dell’aliquota del credito d’imposta (si veda la nostra Tax & Legal Alert n. 1/2022).

Tale certificazione:

- è rilasciata dai soggetti abilitati che si attengono, nel processo valutativo, a quanto previsto da apposite linee guida del Ministero dello sviluppo economico, periodicamente elaborate ed aggiornate;

- può essere richiesta a condizione che le violazioni relative all’utilizzo dei crediti d’imposta previsti dalle norme citate non siano state già constatate e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati, abbiano avuto formale conoscenza.

Con un successivo DPCM saranno individuati i requisiti dei soggetti pubblici o privati abilitati al rilascio della certificazione, fra i quali quelli idonei a garantire professionalità, onorabilità e imparzialità, con istituzione di un apposito albo dei certificatori.

Ferme restando le attività di controllo, la certificazione esplica effetti vincolanti nei confronti dell’Amministrazione finanziaria, tranne nel caso in cui, sulla base di una non corretta rappresentazione dei fatti, la certificazione venga rilasciata per una attività diversa da quella concretamente realizzata. Fatto salvo quanto sopra, gli atti, anche a contenuto impositivo o sanzionatorio, difformi da quanto attestato nelle certificazioni sono nulli.

2. Credito d’imposta per investimenti in beni strumentali – adempimenti documentali

L’Agenzia delle Entrate ha fornito chiarimenti in relazione alla disposizione che prevede che “le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere il chiaro riferimento alle disposizioni” agevolative di cui all’art 1 commi 1054 – 1058-ter della L. 178/2020 precisando che:

- la dicitura con il riferimento normativo del credito d’imposta per investimenti in beni strumentali va apposta anche nel documento di trasporto, trattandosi di documenti che certificano la consegna del bene;

- la dicitura non deve invece essere riportata nel “verbale di collaudo o di interconnessione”, nel presupposto che riguardi univocamente i beni oggetto dell’investimento (cui si riferiscono i documenti summenzionati), essendo tali documenti, per le caratteristiche che li contraddistinguono, non attribuibili a beni diversi da quelli cui il relativo contenuto fa riferimento.

3. Abrogazione della disciplina delle società in perdita sistematica

Con il Decreto Semplificazioni viene abrogata la disciplina delle società in perdita sistematica (art. 2 commi 36-decies, 36-undecies e 36-duodecies del D.L. 138/2011). La modifica in esame opera a decorrere dal periodo d’imposta in corso al 31/12/2022 vale a dire, dal periodo d’imposta 2022, per i soggetti “solari”.

Si ricorda che si considerano in perdita sistematica le società che alternativamente:

- hanno dichiarato perdite fiscali per cinque periodi d’imposta consecutivi;

- nei suddetti cinque periodi d’imposta, quattro dichiarazioni si sono chiuse con perdite fiscali e la rimante con un reddito inferiore a quello minimo determinato con le regole per le società non operative.

Ne consegue che, le penalizzazioni previste per le società di comodo (società in perdita sistematica e società non operative) non troveranno applicazione per il periodo d’imposta 2022 (per i soggetti “solari”) laddove:

- i periodi d’imposta 2017, 2018, 2019, 2020 e 2021 risultino in perdita fiscale;

- ovvero quattro dei sopraindicati periodi siano in perdita e il rimanente presenti un reddito imponibile inferiore al reddito minimo.

Non viene, invece, modificata la disciplina delle società non operative di cui all’art. 30 della L. 724/1994.

La verifica dello status di “società non operative” è effettuata mediante il c.d. “test di operatività”, basato sulla determinazione dei ricavi minimi presunti, sulla determinazione dei ricavi effettivi, e sul confronto tra i due importi; qualora i ricavi minimi presunti eccedano i ricavi effettivi, la società, in assenza di cause di esclusione e disapplicazione, si considera “non operativa”.

4. Indici sintetici di affidabilità fiscale (isa)

Sono estesi anche al periodo d’imposta in corso al 31/12/2022 le misure straordinarie volte a tener conto nell’applicazione degli ISA degli effetti di natura straordinaria conseguenti all’emergenza sanitaria e ad introdurre specifiche cause di esclusione.

Inoltre, sotto il profilo della definizione delle strategie di controllo basate anche sul punteggio ISA, viene previsto che l’Agenzia delle Entrate terrà conto per il periodo d’imposta:

- in corso al 31/12/2021, anche del livello di affidabilità fiscale più elevato derivante dall’applicazione degli ISA per i periodi in corso al 31/12/2019 e al 31/12/2020;

- in corso al 31/12/2022, anche del livello di affidabilità fiscale più elevato derivante dall’applicazione degli ISA per i periodi in corso al 31/12/2020 e al 31/12/2021.

Infine, vengono prorogati, a regime, i termini di:

- approvazione degli ISA al 31 marzo del periodo d’imposta successivo a quello di applicazione (anziché il 31 dicembre del periodo per il quale sono applicati);

integrazione degli ISA, indispensabili per tenere conto di situazioni di natura straordinaria, al 30 aprile del periodo d’imposta successivo a quello di applicazione (anziché il 28 febbraio del periodo d’imposta successivo a quello di applicazione).

5. Le nuove “bollette” doganali di importazione

A decorrere dal 9/6/2022 in ottica di modernizzazione dei sistemi doganali nazionali nel rispetto delle disposizioni UE le dichiarazioni doganali vanno ad assumere una nuova forma e il formulario DAU viene sostituito da tracciati in formato “xml”.

Per consentire agli operatori economici di assolvere agli obblighi di natura contabile e fiscale previsti dalla normativa IVA connessi alla registrazione delle “bollette” di importazione ed esercitare il diritto alla detrazione dell’imposta assolta (ex art. 25 del D.P.R. 633/1972), l’Agenzia delle Dogane e dei Monopoli dal 22/6/2022 mette a disposizione un prospetto di riepilogo (contenente i dati numerici necessari imponibile, aliquota e IVA, oltre a dazio e altri tributi) ai fini contabili della dichiarazione doganale. Il prospetto di riepilogo viene generato una volta concluso lo svincolo delle merci e viene messo a disposizione sul Portale Unico Dogane e Monopoli tramite il servizio di “Gestione documenti – Dichiarazioni doganali”.

L’Agenzia mette a disposizione altresì:

- il prospetto sintetico della dichiarazione per ogni possibile utilità pratica, dal momento dell’accettazione della dichiarazione doganale in AIDA 2.0, che ne riepiloga i dati “salienti” (dati soggettivi, quantitativi e qualitativi, di scarico, informazioni sullo svincolo, n. A93, n. quietanza, etc.).

- il prospetto di svincolo nell’ambito del processo di uscita delle merci dagli spazi doganali, per consentire le attività di riscontro al varco condotte dalla Guardia di finanza, finalizzate all’apposizione del visto uscire (cd. Messaggio QA).

I tre prospetti richiamati sono stati pubblicati allegandoli alla Circolare Agenzia delle Dogane e dei Monopoli n.22 del 6/6/2022 che ha fornito indicazioni circa la compilazione della dichiarazione di importazione.

Per fornire maggiori informazioni in materia il portale dell’Agenzia delle Accise Dogane e Monopoli ha raccolto in apposita sezione le circolari, le istruzioni sui tracciati, le FAQ e gli avvisi pubblicati sul tema.

Si evidenzia che il sistema Export Control System (ECS) ha assunto il ruolo prima rivestito dall’esemplare n. 3 del DAU vistato dalla dogana di uscita, per quanto concerne la prova dell’avvenuta esportazione della merce.

6. Monitoraggio fiscale operazioni da/verso l’estero – riduzione della soglia

Il Decreto in esame riduce da € 15.000 a € 5.000 la soglia quantitativa a partire dalla quale scatta l’obbligo di monitoraggio dei trasferimenti da e verso l’estero posto a carico degli intermediari bancari e finanziari ai sensi dell’art. 1 del D.L. 167/1990.

Gli intermediari bancari, gli operatori finanziari e non finanziari che intervengono anche attraverso movimentazione di conti nei trasferimenti da o verso l’estero di mezzi di pagamento, sono tenuti a comunicare all’Agenzia delle Entrate:

- i dati relativi ai trasferimenti da e verso intermediari non residenti effettuati anche in valuta virtuale di importo pari o superiore a € 5.000;

- limitatamente alle operazioni eseguite per conto o a favore di persone fisiche, enti non commerciali, società semplici e associazioni equiparate;

- indipendentemente dal fatto che si tratti di un’unica operazione o di operazioni frazionate.

La comunicazione posta a carco degli intermediari è trasmessa annualmente entro il termine di presentazione della dichiarazione del sostituto d’imposta. La novità decorre a partire dalle comunicazioni relative alle operazioni effettuate nel 2021.

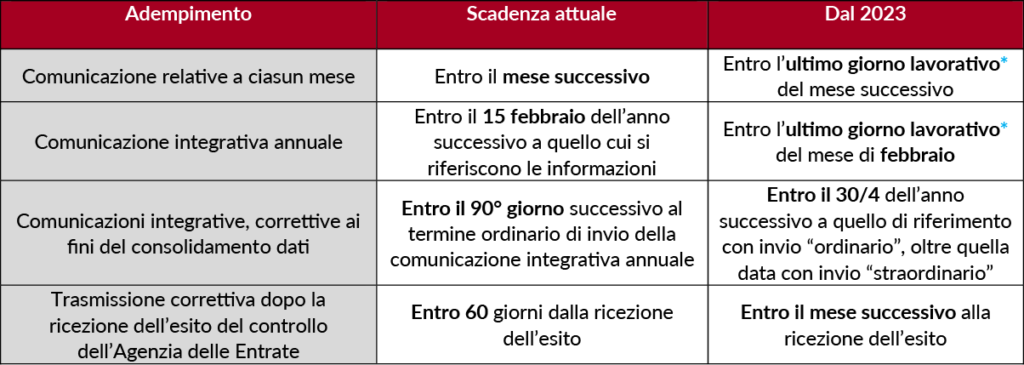

7. Comunicazione all’archivio dei rapporti finanziari – modifica dei termini di trasmissione

Con il Provvedimento 176227/2022, l’Agenzia delle Entrate ha enunciato nuove disposizioni riguardanti le modalità e i termini di comunicazione dei dati all’Anagrafe Tributaria da parte degli operatori finanziari. Si riportano in seguito alcune tra le modifiche intervenute nei termini temporali che decorreranno dal 2023.

* Il sabato è considerato giorno non lavorativo. Ne deriva che, qualora l’ultimo giorno del mese cada di sabato o in un giorno festivo, gli operatori dovranno trasmettere le comunicazioni entro il giorno precedente non festivo. In ogni caso, non saranno comunque considerate tardive le comunicazioni (mensili e annuale) pervenute entro l’ultimo giorno del mese.

L’Agenzia delle Entrate entro 60 giorni dalle relative scadenze (mensile o annuale) rende disponibile gli esiti dei controlli di congruenza delle informazioni. Si conferma che le anomalie dei codici fiscali vanno corrette entro 90 giorni dalla data della segnalazione.

Altra novità: fanno ingresso nelle comunicazioni all’Anagrafe Tributaria i rapporti finanziari tenuti in criptovalute, metalli preziosi, asset finanziari ed ogni altra grandezza diversa dalle valute a corso legale.

Il Provvedimento ha, altresì:

- ridefinito la giacenza media annua ed il relativo calcolo;

- chiarito i concetti di “saldo contabile” e “rapporto di valuta” in merito ai dati oggetto di comunicazione annuale, nonché di “servizio di pagamento” e “contratto di convenzionamento”;

- precisato la gestione del rapporto di natura residuale mediante il codice “99”

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance