Novità fiscali del periodo estivo 2022

16 Settembre 2022

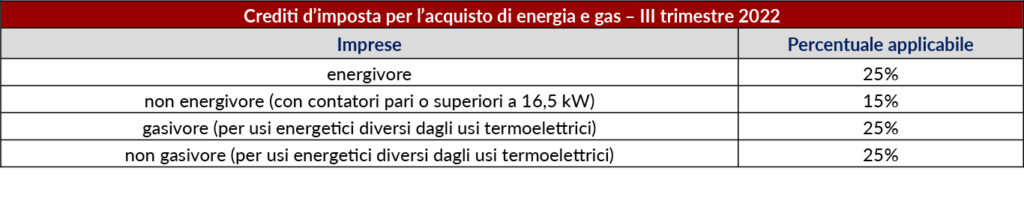

1. Crediti d’imposta alle imprese per l’acquisto di energia elettrica e gas – proroga al terzo trimestre 2022

L’art. 6 del D.L. “Aiuti bis” estende anche per il terzo trimestre 2022 i crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e di gas naturale.

In particolare, in presenza delle condizioni richieste con riferimento a ciascuna agevolazione, viene previsto:

- per le imprese energivore, un credito d’imposta pari al 25% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel terzo trimestre 2022;

- per le imprese non energivore, dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, un credito d’imposta pari al 15% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel terzo trimestre dell’anno 2022;

- per le imprese gasivore, un credito d’imposta pari al 25% della spesa sostenuta per l’acquisto di gas naturale consumato nel terzo trimestre solare dell’anno 2022 per usi energetici diversi dagli usi termoelettrici;

- per le imprese non gasivore, un credito d’imposta pari al 25% della spesa sostenuta per l’acquisto del gas naturale consumato nel terzo trimestre solare dell’anno 2022 per usi energetici diversi dagli usi termoelettrico.

In maniera analoga ai precedenti, tali crediti d’imposta:

- devono essere utilizzati in compensazione nel modello F24 entro il 31/12/2022;

- possono essere ceduti a terzi, a determinate condizioni (il cessionario deve comunque utilizzare i crediti d’imposta entro il 31/12/2022);

- non concorrono alla formazione del reddito d’impresa e della base imponibile IRAP;

- non richiedono il rispetto dei limiti “de minimis”.

Si specifica che il credito d’imposta per l’acquisto di energia elettrica è calcolato sulla base dei consumi effettivi registrati nei periodi agevolati, senza considerare i consumi stimati fatturati in acconto dai gestori. Dunque, non è sufficiente considerare l’importo indicato in fattura dal gestore in quanto, per effetto delle stime, il consumo fatturato non corrisponde a quello effettivo.

Questa impostazione dell’incentivo rende preferibile avvalersi, per le imprese non energivore (e non gasivore), della possibilità di richiedere al fornitore la comunicazione che contiene i dati necessari ai fini del calcolo dell’agevolazione.

Tale possibilità (prevista anche dall’art. 2, comma 3-bis del D.L. 50/2022 per il secondo trimestre), è riconosciuta qualora l’impresa destinataria del contributo nel secondo e terzo trimestre dell’anno 2022 si rifornisca di energia elettrica (o di gas naturale) dallo stesso venditore dal quale si riforniva nel primo trimestre dell’anno 2019. Il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, pertanto 29/8/2022 per il secondo trimestre e 29/11/2022 per il terzo trimestre, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il terzo trimestre dell’anno 2022.

L’Agenzia delle Entrate ha fornito alcuni chiarimenti sulle predette agevolazioni con le Circolari n.13 del 13/5/2022 e n.25 dell’11/7/2022.

2. Riduzione dell’iva sul gas per il terzo e quarto trimestre 2022

L’art. 5 comma 1 del D.L. 115/2022 estende l’applicazione dell’aliquota IVA del 5% per le somministrazioni di gas metano destinato alla combustione per usi civili e industriali, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di ottobre, novembre e dicembre 2022.

In precedenza, il beneficio era già stato previsto per i primi tre trimestri del 2022.

Qualora le predette somministrazioni siano contabilizzate sulla base di consumi stimati, l’aliquota IVA agevolata si applica, altresì, alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai mesi di ottobre, novembre e dicembre 2022.

La previsione dell’aliquota del 5% è estesa anche alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto “servizio energia”, contabilizzate per i consumi stimati o effettivi relativi al periodo dall’1/10/2022 al 31/12/2022.

3. Fringe benefit – incremento soglia di esenzione per il 2022

In deroga all’art. 51, comma 3, del TUIR è stato previsto per il solo anno 2022 l’incremento ad € 600, anziché ad € 258,23 (limite “ordinario”) della soglia di esenzione da tassazione dei beni e servizi erogati ai dipendenti, includendo anche le somme riconosciute per il pagamento delle utenze domestiche di acqua, luce e gas.

L’estensione dell’esenzione ai pagamenti delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale si applica a condizione che il datore di lavoro acquisisca e conservi la documentazione comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalità per le quali sono state corrisposte.

4. Bonus carburante ai dipendenti – chiarimenti

Al fine di contenere gli impatti economici derivanti dall’aumento del prezzo dei carburanti, il Decreto “Aiuti”, prevede solo per il periodo d’imposta 2022, la possibilità per i datori di lavoro di erogare ai propri lavoratori dipendenti buoni benzina, o titoli analoghi esclusi da imposizione fiscale ai sensi dell’art. 51, comma 3 del TUIR per un ammontare massimo di € 200. La Circolare Agenzia Entrate n. 27 del 14/7/2022 ha fornito i seguenti chiarimenti:

- ambito soggettivo: i datori di lavoro interessati sono quelli che operano nel settore privato (tra gli altri, anche i soggetti che non svolgono un’attività commerciale e i lavoratori autonomi, sempre che dispongano di propri lavoratori dipendenti) e i lavoratori interessati sono quelli che percepiscono la tipologia di reddito da lavoro dipendente. Si precisa che questi buoni possono essere riconosciuti anche ad personam, non necessariamente alla generalità o categorie di dipendenti;

- ambito oggettivo: i buoni sono corrisposti per i rifornimenti di carburante per l’autotrazione come benzina, gasolio, GPL e metano, così come per titoli analoghi per la ricarica di veicoli elettrici;

- periodo di riferimento: l’esenzione si applica ai buoni o ai titoli analoghi assegnati ai dipendenti nel corso del 2022 e nei primi 12 giorni del 2023, indipendentemente dal fatto che vengano utilizzati successivamente;

- importo e rapporto con la soglia ordinaria del fringe benefit: il bonus carburante rappresenta un’ulteriore agevolazione rispetto a quella generale già prevista dall’art. 51, comma 3 del TUIR. Ne consegue che, al fine di fruire dell’esenzione da imposizione, i beni e servizi erogati nel periodo d’imposta 2022 dal datore di lavoro a favore di ciascun lavoratore dipendente possono raggiungere un valore di € 200 per uno o più buoni benzina ed un valore di € 600 (limite valido per il solo 2022 – si veda quanto indicato al punto 3 che precede) per l’insieme degli altri beni e servizi (compresi eventuali ulteriori buoni carburante). Si attendono dei chiarimenti per conoscere se qualora si superino le soglie prefissate per ciascuna categoria di benefit, sia prevista o meno l’integrale tassazione delle erogazioni effettuate a favore del dipendente;

- erogazione dei buoni benzina in sostituzione dei premi di risultato: qualora i buoni carburante siano erogati in sostituzione dei premi di risultato, l’erogazione degli stessi deve avvenire in esecuzione dei contratti aziendali o territoriali di cui all’art. 51 del D.Lgs 81/2015 e nell’anno 2022. Il superamento del limite di € 200 comporta, in questo caso, il prelievo sostitutivo previsto per i premi di risultato;

- deducibilità del reddito d’impresa: il costo connesso ai buoni carburante è integralmente deducibile dal reddito d’impresa ai sensi dell’art. 95 del TUIR.

5. Detrazioni edilizie – opzione per lo sconto sul corrispettivo o la cessione del credito – disciplina della cessione dei crediti

Viene modificata ulteriormente la disciplina recata dall’art. 121 comma 1 del D.L. 34/2020.

Nello specifico è stato abrogato il comma 3, dell’art. 57 del D.L. 50/2022, che fissava la decorrenza in merito alla possibilità, per le Banche, di cedere i crediti d’imposta in ogni momento a tutti i propri correntisti “professionali” (si veda la nostra Tax & Legal ALERT n.8/2022). Tale possibilità era prevista solamente alle comunicazioni di prima cessione o sconto effettuate dal 1° maggio. Con l’eliminazione di tale norma, le nuove disposizioni si rendono ora applicabili anche per i cd. “crediti incagliati” (ossia per quelli trasferiti prima del 1° maggio 2022). Inoltre, è stata ampliata la platea dei potenziali “cessionari finali” correntisti delle banche, che nella formulazione originaria era circoscritta ai “clienti professionali privati”, consentendola a favore di soggetti diversi dai consumatori o utenti.

6. Dilazione delle somme iscritte a ruolo – modifica della disciplina

In base all’art. 15-bis del D.L. 50/2022, per le richieste di rateizzazione presentate dal 16/7/2022, viene elevata da 60 mila a 120 mila euro la soglia per ottenere la dilazione senza dover documentare la temporanea situazione di difficoltà economica. Ulteriore elemento di novità importante è che la soglia di € 120.000 è calcolata considerando la somma degli importi residui delle sole cartelle/avvisi ricompresi nella richiesta di rateizzazione.

Lo stesso art. 15-bis prevede, per i provvedimenti di accoglimento delle richieste di rateizzazione presentate dal 16/7/2022, che la decadenza si concretizza al mancato pagamento di otto rate, anche non consecutive, invece delle cinque precedentemente previste. In caso di decadenza tali carichi non potranno essere nuovamente rateizzati.

La decadenza dal beneficio della rateizzazione di uno o più carichi non preclude la possibilità di chiedere la dilazione del pagamento di carichi diversi da quelli per i quali è intervenuta la decadenza.

7. Compensazione dei crediti commerciali verso la PA con somme iscritte a ruolo – estensione per il 2021

Viene esteso ai crediti derivanti da prestazioni professionali, la possibilità di avvalersi della compensazione dei crediti non prescritti, certi, liquidi ed esigibili, maturati nei confronti delle Pubbliche Amministrazioni, con le somme dovute a seguito di iscrizione a ruolo.

Inoltre, è stato previsto che le disposizioni di cui alla disciplina ordinaria si applichino anche alle somme contenute nei carichi affidati all’Agente della Riscossione successivamente al 30/9/2013 e, in ogni caso, entro il 31 dicembre del secondo anno antecedente a quello in cui è richiesta la compensazione.

8. Presentazione degli elenchi Intrastat – ripristino del termine precedente

È stato ripristinato il termine di presentazione degli elenchi periodici Intrastat entro il 25 del mese successivo a quello del periodo (mese o trimestre) di riferimento.

La nuova disposizione modifica la versione originaria ante conversione in Legge del “Decreto Semplificazioni” (che era stata riportata nel Tax & Legal Alert n.10/2022) che aveva invece fissato tale termine nell’ultimo giorno del mese successivo al periodo (mese o trimestre) cui gli elenchi sono riferiti.

9. Registri contabili tenuti con sistemi elettronici

In sede di conversione in Legge del Decreto “Semplificazioni” è stato inserito l’art. 1 comma 2-bis che modifica quanto disciplinato dall’art. 7 comma 4-quater del D.L. 357/1994 in tema di tenuta dei registri contabili abrogando l’obbligo annuale di conservazione sostitutiva digitale dei registri contabili tenuti con sistemi elettronici.

Nel dettaglio la norma considerava la tenuta di qualsiasi registro contabile con sistemi elettronici su qualsiasi supporto regolare anche in difetto di trascrizione dei medesimi su carta nei termini di legge (entro tre mesi dalla presentazione della dichiarazione dei redditi), a condizione che in sede di accesso, ispezione o verifica, gli stessi risultassero aggiornati e venissero stampati a seguito della richiesta avanzata dagli organi procedenti e in loro presenza.

Per effetto della modifica apportata con la conversione in Legge del Decreto “Semplificazioni”, la disposizione non riguarda più solo la tenuta, ma anche la conservazione dei registri contabili elettronici. Pertanto, la regolarità dei registri è riconosciuta sia in difetto di trascrizione sui supporti cartacei nei termini di legge che in difetto di “conservazione sostitutiva digitale” così come disciplinata dal Codice dell’amministrazione digitale. Per effetto delle modifiche, dunque, sarà sufficiente tenere aggiornati i libri e le scritture contabili su supporto informatico e stamparli soltanto all’atto di eventuali richieste da parte dell’Amministrazione Finanziaria in sede di controllo e in loro presenza.

Tali modifiche entrano in vigore dal 20/8/2022, data di entrata in vigore della legge di conversione del D.L. 73/2022.

10. Correzione di errori contabili – rilevanza nel periodo di imputazione in bilancio

L’art. 8 del D.L. Semplificazioni apporta un’importante novità con riguardo alla disciplina fiscale degli errori contabili per i soggetti che applicano la derivazione rafforzata prevedendo che i componenti di reddito imputati in bilancio per effetto della correzione di errori contabili (la definizione degli stessi è contenuta nell’OIC 29) assumono rilievo fiscale immediato, sia ai fini IRES che IRAP, evitando la presentazione di un’apposita dichiarazione integrativa (IRES /IRAP) del periodo in cui la componente di reddito avrebbe dovuto essere contabilizzata ed eliminando i connessi oneri di adempimento.

Prima di questa norma, la correzione di un errore contabile relativa ad un esercizio precedente non poteva incidere sul risultato economico dell’esercizio in cui veniva scoperta, ma occorreva far emergere il componente positivo o negativo in sede di dichiarazione integrativa relativa al periodo d’imposta competente e presentare le dichiarazioni integrative “a cascata” per le annualità successive.

In questo modo, il Legislatore ha voluto semplificare la questione. La norma, però, contiene una disposizione non neutrale in quanto, mentre i componenti negativi sono deducibili nell’esercizio di correzione solo nel caso in cui non sia scaduto il termine di presentazione della dichiarazione integrativa, i componenti positivi sono tassati nella dichiarazione dell’esercizio di rilevazione dell’errore indipendentemente dal fatto che si riferiscano ad annualità per cui sono scaduti i termini per l’esercizio del potere accertativo.

La modifica si applica a partire dal periodo d’imposta in corso al 22 giugno 2022 e, quindi, per i soggetti con il periodo d’imposta coincidente con l’anno solare, a partire dal 2022.

11. Valutazione dei titoli iscritti nell’attivo circolante – iscrizione all’ultimo valore di bilancio

In sede di conversione del “Decreto Semplificazioni”, considerata l’eccezionale situazione di turbolenza nei mercati finanziari, è stata prevista, per i soggetti che non adottano i Principi contabili internazionali, nell’esercizio in corso al 20/8/2022 (esercizio 2022 per i soggetti “solari”), la possibilità di valutare i titoli iscritti nell’attivo circolante, ossia non destinati a permanere durevolmente nel loro patrimonio, in base al loro valore di iscrizione risultante dall’ultimo bilancio anziché al valore di realizzazione desumibile dall’andamento del mercato, fatta eccezione per le perdite di carattere durevole. Le modalità attuative contabili saranno stabilite dall’Organismo Italiano di Contabilità. Tale misura, in relazione all’evoluzione della situazione di turbolenza dei mercati finanziari, potrà essere prorogata dal MEF con apposito Decreto.

12. Informativa sulle provvidenze pubbliche – modalità e termini per l’adempimento

Viene integrata la disciplina relativa agli obblighi di informativa sulle erogazioni pubbliche di cui all’art. 1 comma 125 e 125-bis della L.124/2017. In particolare, viene stabilito, fermo restando il termine del 30 giugno di ogni anno, previsto ai fini dell’adempimento sul sito Internet, che per gli enti che provvedono nell’ambito della Nota integrativa del bilancio d’esercizio o di quello consolidato, il termine entro il quale provvedere all’adempimento è quello previsto per l’approvazione del bilancio. La norma sembra, quindi, prevedere, per i soggetti che redigono il bilancio in forma abbreviata e gli enti non commerciali, l’alternatività tra l’adempimento sul sito Internet e l’adempimento nella Nota integrativa. In mancanza di una specifica norma di decorrenza, sembrerebbe logico applicare la novità alle erogazioni pubbliche percepite nel 2022, da rendicontare nel 2023. Sarebbero certamente auspicabili dei chiarimenti da parte delle Autorità competenti.

13. Nuovo modello di dichiarazione IMU e proroga termine di presentazione dichiarazione 2021 anche per gli enti non commerciali

In sede di conversione in Legge del Decreto Semplificazioni è stato confermato il differimento del termine di presentazione della dichiarazione IMU “generica” (ex art. 1 comma 769 della L. 160/2019) per l’anno 2021 al 31/12/2022 ed è stata prorogata alla medesima data anche la presentazione della dichiarazione IMU per gli enti non commerciali (di cui all’art. 1 comma 770 della L. 160/2019).

Si precisa inoltre che il MISE, con il Decreto 184 del 8/8/2022, ha approvato, con le relative istruzioni, il nuovo modello di dichiarazione IMU. La principale novità è l’inserimento del campo 21 (“Esenzioni quadro temporaneo Aiuti di Stato”) che deve essere utilizzato nel caso in cui il contribuente abbia usufruito di benefici fiscali derivanti dal “Quadro temporaneo Aiuti di Stato” che hanno interessato l’IMU durante il periodo dell’emergenza epidemiologica da Covid-19. Tale nuovo modello sostituisce quello approvato con il D.M. del 30/10/2012. Si fa presente che si considerano comunque valide le dichiarazioni già presentate per l’anno di imposta 2021, utilizzando il modello di dichiarazione precedente (D.M. 30/10/2012), nel solo caso in cui i dati dichiarati non differiscono da quelli richiesti nel nuovo modello dichiarativo.

14. Comunicazioni ai contribuenti di anomalie per detrazione iva

Con il Provvedimento n. 268755 del 7/7/2022, l’Agenzia delle Entrate ha stabilito le modalità con le quali sono messe a disposizione dei contribuenti soggetti passivi IVA e della Guardia di Finanza le informazioni da cui risulterebbero anomalie con l’importo dell’IVA portata in detrazione nella dichiarazione annuale.

Tali informazioni derivano dal confronto tra:

- i dati delle fatture elettroniche di acquisto, trasmesse ai sensi dell’art. 1 del D.Lgs. 127/2015 (fatturazione elettronica), e delle bollette doganali di importazione;

- l’importo dell’IVA portata in detrazione nel quadro VF del modello di dichiarazione annuale IVA, dal quale emerge che, in relazione al periodo d’imposta di riferimento (a partire dal 2019), l’importo dell’IVA detratta è superiore all’importo ricostruito sulla base delle fatture di acquisto e delle bollette doganali di importazione.

All’interno del portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate, nella sezione “Consultazione”, area “Fatture elettroniche e altri dati IVA”, sono infatti consultabili, da parte del contribuente, i seguenti dati:

- numero dei documenti trasmessi e ricevuti dal contribuente per l’anno di riferimento;

- dati di dettaglio dei documenti emessi e ricevuti: tipo fattura; tipo documento; numero fattura/documento; data di emissione; identificativo cliente/fornitore; imponibile/importo; aliquota IVA e imposta; natura operazione; esigibilità IVA;

- dati relativi al flusso di trasmissione: identificativo SdI/file; data di invio e numero della posizione del documento all’interno del file; data di consegna della fattura.

Il contribuente può richiedere informazioni ovvero segnalare all’Agenzia delle Entrate, con le modalità indicate nella comunicazione inviata, eventuali elementi, fatti e circostanze dalla stessa non conosciuti, in grado di giustificare la presunta anomalia.

Si evidenzia che l’IVA detratta (ed inserita nel quadro VF della dichiarazione) è la somma di quella relativa a fatture e bolle doganali ricevute entro la fine dell’anno stesso cui si riferisce la dichiarazione. Si ricorda infatti il principio secondo cui l’esercizio del diritto alla detrazione IVA è subordinato alla sussistenza, sia del presupposto (sostanziale) dell’effettuazione dell’operazione, che del presupposto (formale) del possesso della fattura d’acquisto e che tale diritto può essere esercitato al più tardi entro il termine di presentazione della dichiarazione relativa all’anno in cui si sono verificati i predetti requisiti e con riferimento al medesimo anno.

Si segnala che il controllo automatizzato in esame soprattutto se riferito all’anno 2019 (anno da cui è decorso l’obbligo di emissione della fattura in formato elettronico con riferimento alla generalità delle operazioni domestiche poste in essere fra soggetti privati senza necessità di preventivo consenso) potrebbe segnalare delle “false” anomalie (per maggior IVA detratta rispetto a quella risultante dai documenti indicati in precedenza) in quanto il controllo automatizzato non risulta in grado di individuare l’eventuale ammontare dell’IVA detratta riferita a fatture in formato cartaceo datate anno 2018, ma ricevute nel 2019 (e pertanto con IVA detratta nell’anno 2019). Potrebbe inoltre non essere correttamente valutata dal sistema automatizzato la detrazione IVA riferita alle operazioni in reverse charge.

15. Codice della crisi – segnalazione dell’Agenzia delle Entrate e degli altri creditori pubblici

In sede di conversione in Legge del D.L. 73/2022 viene modificata la disciplina della segnalazione dell’Agenzia delle Entrate di cui all’art. 25-novies del D.Lgs. 14/2019 (CCII), per la composizione negoziata della crisi.

Al riguardo, si ricorda che il CCII, in vigore dal 15/7/2022, prevede:

- specifiche disposizioni sulle misure e sugli assetti da adottare in funzione della tempestiva rilevazione della crisi d’impresa, con indicazione puntuale delle informazioni che un assetto deve fornitore per potersi definire adeguato (art. 3 del CCII);

- un sistema di segnalazione funzionale all’accesso allo strumento della composizione negoziata della crisi (art. 12 del CCII), quando il debitore versa in condizioni di squilibrio patrimoniale o economico-finanziario, tali da renderne probabile la crisi o l’insolvenza, e risulta ragionevolmente perseguibile il risanamento dell’impresa, che coinvolge sia l’organo di controllo (in questo approfondimento non viene trattata la segnalazione dell’organo di controllo che non è stata modificata) e dall’altro quattro creditori pubblici qualificati.

Sistema di segnalazione dei creditori pubblici qualificati

L’INPS, l’INAIL, l’Agenzia delle Entrate e l’Agenzia delle Entrate-Riscossione, in presenza di soglie debitorie rilevanti (per maggiori dettagli si veda il seguente paragrafo), eseguono precise segnalazioni all’imprenditore e, ove esistente, all’organo di controllo, nella persona del Presidente del collegio sindacale in caso di organo collegiale, a mezzo PEC o, in mancanza, con raccomandata A/R inviata all’indirizzo risultante dall’Anagrafe Tributaria.

Le segnalazioni contengono l’invito alla presentazione dell’istanza di accesso alla composizione negoziata della crisi di cui all’art. 17 comma 1 del CCII, se ne ricorrono i presupposti.

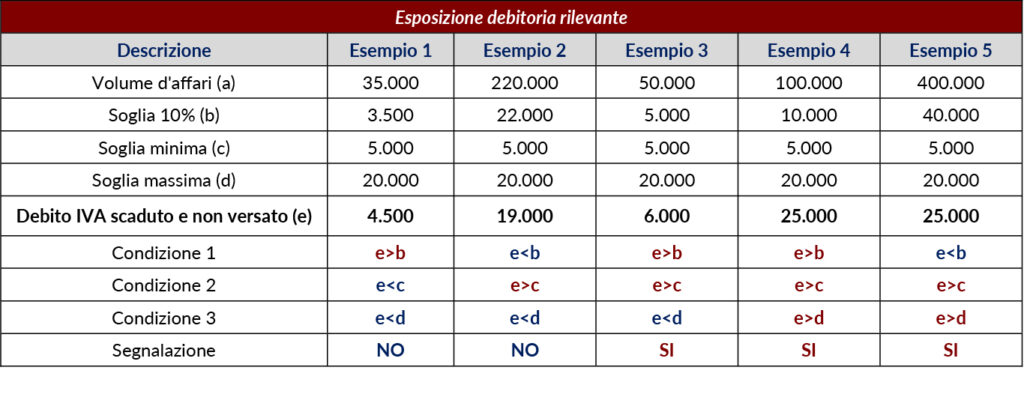

Esposizione debitoria rilevante

Per l’Agenzia delle Entrate, in ragione delle modifiche introdotte in sede di conversione del D.L. 73/2022, assumerà rilievo, ai fini della segnalazione, l’esistenza di un debito scaduto e non versato relativo all’IVA, risultante dalle comunicazioni dei dati delle liquidazioni periodiche IVA (c.d. “LIPE” – ex art. 21-bis del D.L. 78/2010), di importo superiore a € 5.000 e, comunque, non inferiore al 10% dell’ammontare del volume d’affari risultante dalla dichiarazione relativa all’anno d’imposta precedente. La segnalazione sarà, in ogni caso, inviata, quando il debito è superiore a € 20.000.

Nell’originaria formulazione della norma, invece, era previsto che l’Agenzia delle Entrate inviasse detta segnalazione in presenza di un debito scaduto e non versato per IVA, risultante dalla comunicazione dei dati delle liquidazioni periodiche, superiore all’importo di € 5.000.

Per quanto riguarda invece gli altri creditori pubblici, il D.L. 73/2022 e la relativa Legge di conversione, non hanno apportato variazioni.

Infatti, la segnalazione, relativa all’INPS, è compiuta in presenza di un ritardo di oltre 90 giorni nel versamento dei contributi previdenziali di ammontare superiore:

- per le imprese con lavoratori subordinati e parasubordinati, al 30% di quelli dovuti nell’anno precedente e all’importo di € 15.000;

- per le imprese senza lavoratori subordinati e parasubordinati, all’importo di € 5.000.

Per l’INAIL, assume rilievo l’esistenza di un debito per premi assicurativi, scaduto da oltre 90 giorni e non versato, superiore all’importo di € 5.000.

L’Agenzia delle Entrate-Riscossione, infine, invia la segnalazione in presenza di crediti affidati per la riscossione, auto-dichiarati o definitivamente accertati e scaduti da oltre 90 giorni, superiori:

- per le imprese individuali, all’importo di € 100.000;

- per le società di persone, all’importo di € 200.000;

- per le altre società, all’importo di € 500.000.

Termine di invio delle segnalazioni

Le segnalazioni saranno inviate dall’Agenzia delle Entrate, sempre in ragione delle modifiche introdotte in sede di conversione del D.L. 73/2022, contestualmente alla comunicazione di irregolarità di cui all’art. 54-bis del D.P.R. 633/1972 e, comunque, non oltre 150 giorni (e non più 60, come previsto nell’originaria formulazione della norma) dal termine di presentazione delle LIPE.

Per l’INPS, l’INAIL e l’Agenzia delle Entrate-Riscossione, invece, resta confermato che la segnalazione è inviata entro 60 giorni decorrenti dal verificarsi delle condizioni o dal superamento degli importi di cui sopra.

Ambito di applicazione temporale

Con riferimento all’Agenzia delle Entrate, la normativa trova applicazione per i debiti risultanti dalle LIPE a partire da quelle relative al secondo trimestre 2022 (e non più dal primo trimestre 2022 come previsto dall’originaria formulazione della norma), il cui invio quest’anno è stato prorogato al 30/9/2022.

Resta confermato, invece, l’ambito di applicazione temporale della disciplina per gli altri creditori pubblici qualificati; pertanto, la normativa opera:

- per l’INPS, in relazione ai debiti accertati a decorrere dall’1/1/2022;

- per l’INAIL, in relazione ai debiti accertati a decorrere dal 15/7/2022;

- per l’Agenzia delle Entrate-Riscossione, in relazione ai carichi affidati all’agente della riscossione a decorrere dall’1/7/2022.

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance