Beneficiari indennità una tantum

6 Ottobre 2022

1. Premessa

(D.L. 50/2022, artt. 31-33, D.L. 115/2022 art. 22, D.L. 144/2022 artt. 19-20)

Il D.L. 50/2022 (c.d. Decreto “Aiuti”) ha introdotto il riconoscimento di un’indennità una tantum, pari a € 200, a favore di una vasta platea di soggetti con il fine di sostenere il potere d’acquisto di lavoratori e pensionati a fronte della crisi energetica e dell’inflazione in atto. Successivamente sono intervenuti il D.L. 115/2022 (c.d. Decreto “Aiuti-bis”) che ha esteso la platea dei soggetti beneficiari e il D.L. 144/2022 (c.d. Decreto “Aiuti-ter”) che ha aggiunto un’ulteriore indennità pari a € 150 per i medesimi soggetti al sussistere di determinate condizioni. Tali somme:

- non costituiscono reddito imponibile ai fini fiscali e contributivi;

- non sono cedibili, né sequestrabili, né pignorabili;

- spettano una volta sola all’avente diritto.

Di seguito si procede a ripercorrere le misure introdotte suddividendole in base alla categoria dei soggetti beneficiari.

2. Indennità una tantum per i commercianti, artigiani e professionisti

I soggetti interessati sono:

- artigiani e commercianti iscritti all’IVS;

- professionisti iscritti alla Gestione separata INPS, compresi i partecipanti a studi associati e società semplici;

- professionisti iscritti agli Enti gestori di forme obbligatorie di previdenza e assistenza (c.d. “Casse professionali”);

- coltivatori diretti, coloni, mezzadri e IAP;

- soggetti iscritti in qualità di coadiuvanti e coadiutori alle gestioni previdenziali degli artigiani, commercianti, coltivatori diretti, coloni e mezzadri;

- pescatori autonomi di cui alla L. 250/1958;

che soddisfano le seguenti condizioni:

- non hanno fruito delle indennità previste dagli artt. 31 (€ 200 per i lavoratori dipendenti) e 32 (€ 200 per pensionati e altre categorie di soggetti) del D.L. 50/2022;

- sono titolari di un reddito complessivo del 2021 non superiore a € 20.000 e/o € 35.000.

In particolare, l’indennità una tantum spetta in misura pari a:

- € 350 per i soggetti titolari di un reddito complessivo 2021 non superiore a € 20.000;

- € 200 per i soggetti titolari di un reddito complessivo 2021 superiore a € 20.000, ma non a € 35.000.

Ai fini della verifica della sussistenza del requisito reddituale non si deve tenere conto dal reddito personale assoggettabile ad Irpef:

- del reddito dell’abitazione principale;

- dei contributi previdenziale e assistenziali;

- dei trattamenti di fine rapporto;

- di competenze arretrate assoggettate a tassazione separata.

Il Ministero del Lavoro, di concerto con il MEF, tramite Decreto del 19/8/2022, ha definito i criteri e le modalità per la concessione dell’indennità una tantum. L’art. 2 specifica che i predetti soggetti, per poter fruire dell’indennità in oggetto, dovevano al 18/5/2022:

- essere iscritti alla propria gestione previdenziale;

- essere titolari di partita IVA attiva con l’attività lavorativa avviata. Tale requisito non trova applicazione per i coadiuvanti, coadiutori per i quali la verifica va effettuata in capo al titolare dell’impresa presso cui lavorano. Per i soci di società o i componenti degli studi associati, il requisito in esame va soddisfatto in capo alla società o allo studio associato;

- aver effettuato almeno un versamento, totale o parziale, per la contribuzione dovuta alla gestione di iscrizione presso la quale è richiesta l’indennità, con competenza a decorrere dal 2020. Tale requisito non si applica ai contribuenti per i quali non risultano scadenze ordinarie di pagamento entro la data del 18/5/2022 e non si applica ai soggetti iscritti in qualità di coadiuvanti, coadiutori di artigiani, commercianti e lavoratori agricoli, per i quali il requisito è verificato in capo al titolare dell’impresa presso cui lavorano.

Inoltre, è necessario alla data del 18/5/2022 non essere titolari di trattamenti pensionistici diretti (tra i quali è compresa la c.d. “APE sociale”).

I soggetti che soddisfano le condizioni sopra elencate, sono tenuti a presentare un’apposita istanza all’INPS o al proprio Ente previdenziale e assistenziale entro il 30/11/2022 con la quale autocertificano il possesso dei requisiti necessari e di non aver presentato domanda ad altra forma di previdenza obbligatoria. Nel caso in cui un soggetto sia iscritto contemporaneamente all’IVS o alla Gestione separata INPS e ad una Cassa professionale, la domanda deve essere presentata esclusivamente all’INPS.

In merito alla modalità di presentazione della domanda:

- i soggetti iscritti all’INPS devono utilizzare i canali disponibili sul sito internet dell’Istituto, in particolare, seguendo il percorso “Prestazioni e servizi”à”Servizi”à”Punto d’accesso alle prestazioni non pensionistiche”. Una volta fatto l’accesso tramite SPID, CIE o CNS, il soggetto deve selezionare la categoria di appartenenza;

- i soggetti diversi dai precedenti devono seguire le indicazioni fornite dalla singola Cassa di previdenza.

L’INPS o l’Ente previdenziale, verificata la regolarità della domanda, provvede ad erogare l’indennità in base all’ordine cronologico delle domande.

3. Indennità una tantum per i lavoratori dipendenti, pensionati e altre categorie di reddito

Per completezza si affrontano di seguito le indennità previste per i lavoratori dipendenti, i pensionati e i soggetti percettori di altre categorie di reddito.

Indennità una tantum per i pensionati e altre categorie

Infine, si rende noto che le indennità una tantum di € 200 e di € 150 sono state previste anche a favore dei seguenti soggetti:

- pensionati e titolari di altre prestazioni sociali;

- lavoratori domestici;

- percettori di NASpI, DIS-COLL e indennità di disoccupazione agricola;

- titolari di rapporti di collaborazione coordinata e continuativa, dottorandi ed assegnisti di ricerca;

- lavoratori beneficiari delle indennità COVID ex artt. 10, D.L. 41/2021 e 42 D.L. 73/2021, nonché collaboratori sportivi;

- lavoratori stagionali, a tempo determinato e intermittenti;

- lavoratori iscritti al Fondo pensione lavoratori dello spettacolo;

- lavoratori autonomi occasionali;

- incaricati delle vendite a domicilio;

- percettori di reddito di cittadinanza.

Le indennità spettano al ricorrere di specifiche condizioni, che differiscono in base al soggetto destinatario. In virtù delle molteplicità delle situazioni possibili, si rimanda alla lettura della Circolare INPS n. 73/2022 per reperire i dettagli con riferimento al caso concreto.

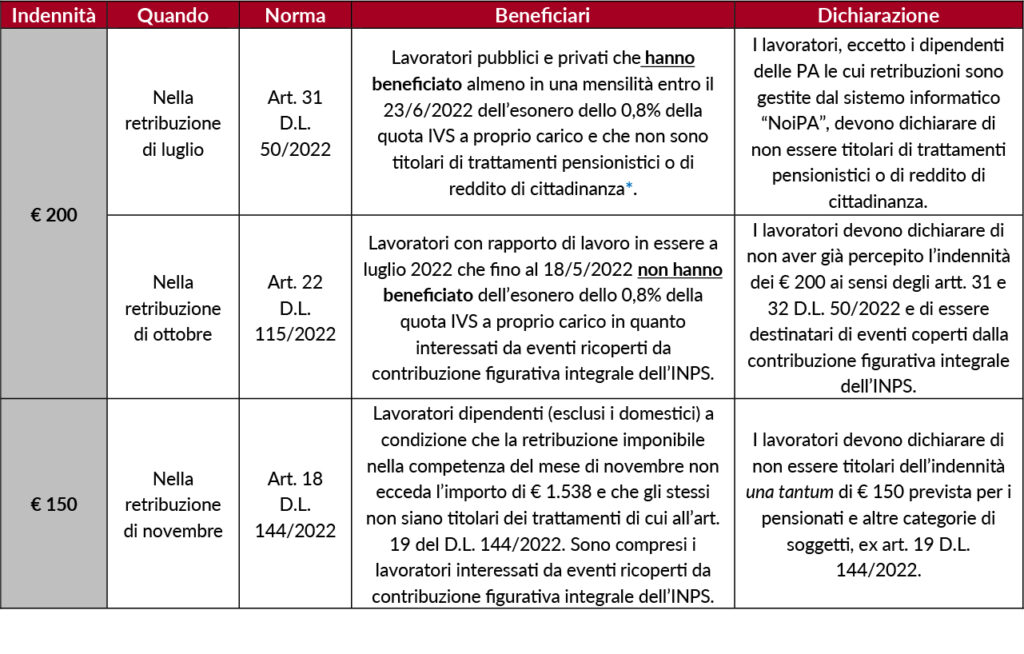

Indennità una tantum per i lavoratori dipendenti

Per i lavoratori dipendenti, differentemente dagli autonomi, l’indennità viene riconosciuta in via automatica, previa una dichiarazione del lavoratore. In presenza di più rapporti di lavoro, il lavoratore può chiedere l’indennità ad un solo datore di lavoro.

Nella tabella sottostante si rappresentano le condizioni per fruire dei bonus, le dichiarazioni e i tempi per l’erogazione previste per l’indennità dei € 200 e dei € 150.

*In particolare si tratta di:

- trattamenti pensionistici a carico di qualsiasi forma previdenziale obbligatoria, di pensione o assegno sociale;

- pensione o assegno per invalidi civili, ciechi e sordomuti;

- trattamenti di accompagnamento alla pensione;

- reddito di cittadinanza, percepito dal lavoratore o da componenti del proprio nucleo familiare.

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance