Nuovo registro pubblico dei titolari effettivi

2 Dicembre 2022

SINTESI NORMATIVA E LINEE GUIDA

1. Premessa. Istituzione Registro dei Titolari Effettivi al Registro delle Imprese

Con decreto n. 55 dell’11.03.2022 del MEF, di concerto con il MISE – Ministro dello sviluppo economico, (sentito il Garante privacy), pubblicato in G.U. n. 121 del 25.05.2022, ed in vigore il 9 giugno 2022, (“Regolamento recante disposizioni in materia di comunicazione, accesso e consultazione dei dati e delle informazioni relativi alla titolarità effettiva di imprese dotate di personalità giuridica, di persone giuridiche private, di trust produttivi di effetti giuridici rilevanti ai fini fiscali e di istituti giuridici affini al trust”) sono stati stabiliti (vedi art. 21 D.lgs 231/2007):

a) i dati e le informazioni sulla titolarità effettiva delle imprese dotate di personalità giuridica, delle persone giuridiche private e dei trust (e degli istituti giuridici affini, stabiliti o residenti sul territorio della Repubblica italiana) da comunicare al Registro delle imprese nonché le modalità e i termini entro cui effettuare la comunicazione;

b) le modalità attraverso cui le informazioni sulla titolarità effettiva delle imprese dotate di personalità giuridica, delle persone giuridiche private e dei trust (e degli istituti giuridici affini, stabiliti o residenti sul territorio della Repubblica italiana) sono rese tempestivamente accessibili alle autorità di cui al comma 2, lettera a);

c) le modalità di consultazione delle informazioni da parte dei soggetti obbligati e i relativi requisiti di accreditamento;

d) i termini, la competenza e le modalità di svolgimento del procedimento volto a rilevare la ricorrenza delle cause di esclusione dell’accesso e a valutare la sussistenza dell’interesse all’accesso in capo ai soggetti di cui al comma 4, lettera d-bis) d.lgs 231/2007, nonché i mezzi di tutela dei medesimi soggetti interessati avverso il diniego opposto dall’amministrazione procedente;

e) con specifico riferimento alle informazioni sulla titolarità effettiva di persone giuridiche private diverse dalle imprese e su quella dei trust produttivi di effetti giuridici rilevanti a fini fiscali, le modalità di dialogo tra il Registro delle Imprese e le basi di dati relative alle persone giuridiche private, gestite dagli Uffici territoriali del governo nonché quelle di cui è titolare l’Agenzia delle Entrate relativi al codice fiscale ovvero, se assegnata, alla partita IVA del trust e agli atti istitutivi, dispositivi, modificativi o traslativi inerenti le predette persone giuridiche e i trust, rilevanti in quanto presupposti impositivi per l’applicazione di imposte dirette o indirette.

e-bis) le modalità attraverso cui i soggetti obbligati segnalano al Registro le eventuali incongruenze rilevate tra le informazioni relative alla titolarità effettiva, consultabili nel predetto Registro e le informazioni, relative alla titolarità effettiva, acquisite dai predetti soggetti nello svolgimento delle attività finalizzate all’adeguata verifica della clientela;

e-ter) le modalità di dialogo con la piattaforma centrale europea istituita dall’articolo 22, paragrafo 1, della direttiva (UE) 2017/1132, del Parlamento Europeo e del Consiglio, del 14 giugno 2017, relativa ad alcuni aspetti di diritto societario, al fine di garantire l’interconnessione tra le sezioni del Registro di cui ai commi 1 e 3 del presente articolo e i registri centrali istituiti presso gli Stati membri per la conservazione delle informazioni e dei dati sulla titolarità effettiva di enti giuridici e trust.

Il Regolamento si compone di 12 articoli, divisi in tre sezioni.

Nella Sezione I, “Disposizioni generali” (artt. 1-4):

art.1) sono individuate le definizioni;

art.2) è delimitato l’oggetto, unitamente alle finalità;

art.3) sono disciplinate le modalità e i termini per la comunicazione, la variazione e la conferma annuale dei dati e delle informazioni sulla titolarità effettiva all’Ufficio del Registro delle Imprese;

art. 4) sono indicati i dati e le informazioni oggetto di comunicazione.

Nella Sezione II, “Accesso ai dati e alle informazioni” (artt. 5-8):

è disciplinato l’accesso ai dati e alle informazioni dei titolari effettivi, presenti presso il Registro delle Imprese, da parte:

art. 5) delle autorità;

art. 6) dei soggetti obbligati;

art. 7) degli altri soggetti;

art. 8) vengono disciplinati sia i diritti di segreteria, che il rilascio di copie e certificati.

Nella Sezione III, “Disposizioni finali” (artt. 9-12):

art. 9) sono regolati i rapporti con l’Agenzia delle Entrate e con gli Uffici territoriali del Governo, per consentire l’utilizzo dei dati anagrafici già presenti presso altre banche dati delle persone giuridiche private, dei trust e degli istituti affini;

art. 10) è richiamata la disciplina europea, direttamente applicabile, relativa alle modalità di dialogo con il sistema di interconnessione dei Registri degli altri Paesi membri;

art. 11) sono dettate disposizioni per il trattamento e la sicurezza dei dati;

art. 12) è prevista la clausola di invarianza.

Attenzione

L’obbligo di comunicazione al nuovo Registro dei Titolari Effettivi non riguarda i) le società di persone, ii) le associazioni non riconosciute, iii) i consorzi (salvo che assumano forma di impresa dotata di personalità giuridica) e iv) le imprese sociali (salvo che assumano la forma di una società o di una persona giuridica tenute all’iscrizione).

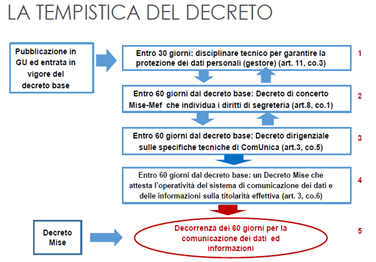

2. Ulteriori provvedimenti necessari per l’entrata in vigore

La normativa prevede(va) che il l’8.10.2022 scadesse il termine entro il quale società di capitali, persone giuridiche private, trust ed enti giuridici affini dovranno inviare al Registro delle Imprese, per via telematica e attraverso il sistema “Comunica”, i dati dei loro titolari effettivi.

In particolare, entro l’8.8.2022,

a) dovevano essere emanati:

- un disciplinare tecnico sottoposto alla preventiva verifica del Garante per la protezione dei dati personali, volto a definire misure tecniche e organizzative idonee a garantire un livello di sicurezza adeguato al rischio, ai sensi dell’art. 32 del Reg. (UE) 27 aprile 2016, n. 2016/679 e della vigente normativa nazionale in materia di protezione dei dati personali (D.Lgs. 30 giugno 2003, n. 196);

- un decreto MISE in merito agli importi dei diritti di segreteria dovuti per gli accessi al Registro;

- un decreto dirigenziale in merito alle specifiche tecniche del formato elettronico della Comunicazione Unica d’impresa

b) E poi doveva essere pubblicato sulla G.U. (ciò, in ogni caso, dopo i provvedimenti citati sub a)) il provvedimento del MISE che attesterà l’operatività del sistema di comunicazione dei dati e delle informazioni sulla titolarità effettiva.

Riassumendo:

NB: Termine non rispettato dal legislatore

Al fine di permettere di soggetti obbligati la suddetta comunicazione e del titolare effettivo, le Camere di Commercio hanno istituito il portale www.titolareeffettivo.registroimprese.it come punto d’accesso per informazioni e riferimenti normativi. Tramite il portale è possibile richiedere assistenza e ottenere tutto il supporto necessario.

Dal portale è inoltre accessibile il servizio per la compilazione e l’invio telematico della pratica di comunicazione del Titolare Effettivo. In esso è presente altresì un video esplicativo dei passaggi necessari per l’adempimento in oggetto.

3. Tempistiche di comunicazione dei dati

La prima comunicazione dei dati al Registro delle Imprese dev’essere effettuata entro i 60 giorni successivi alla pubblicazione in G.U. (come detto, in origine prevista entro l’8.8.2022) del citato decreto dirigenziale che attesterà l’operatività del sistema di comunicazione dei dati e delle informazioni e delle titolarità presso le CCIAA cd. “Comunica”.

Attenzione

Le imprese dotate di personalità giuridica e le persone giuridiche private costituite successivamente alla data del provvedimento del MISE dovranno effettuare la comunicazione dei dati e delle informazioni sulla titolarità effettiva, nella sezione autonoma, entro trenta giorni dall’iscrizione nei rispettivi registri (Registro delle Imprese, per le prime, e Registro Regionale delle Persone Giuridiche Private, per le seconde).

I trust e gli istituti giuridici affini, la cui costituzione sia successiva alla stessa data, dovranno provvedere alla comunicazione dei dati e delle informazioni sulla titolarità effettiva, nella sezione speciale, entro 30 giorni dalla loro costituzione.

Variazione dei dati

I soggetti obbligati devono comunicare, sempre mediante compilazione telematica del Modello di comunicazione unica di impresa, le eventuali variazioni dei dati e delle informazioni relativi alla titolarità effettiva, entro trenta giorni dal compimento dell’atto che dà luogo alla variazione.

Comunicazione annuale di conferma dati

I soggetti obbligati devono comunicare, con cadenza annuale, la conferma dei dati e delle informazioni, entro dodici mesi:

- dalla data della prima comunicazione, se non sono intervenute variazioni;

- dalla data dell’ultima comunicazione di variazione dati del/dei titolare/i effettivo/i;

- dalla data dell’ultima conferma.

Le società dotate di personalità giuridica potranno effettuare tale conferma all’atto del deposito del bilancio. Delle avvenute comunicazioni è rilasciata contestuale ricevuta.

Attenzione

I termini previsti per le comunicazioni di iscrizione/variazione e annuali sono perentori e la comunicazione è comprensiva di espressa dichiarazione di responsabilità e consapevolezza in ordine alle sanzioni previste dalla legislazione penale in materia di falsità degli atti e delle dichiarazioni rese (art. 48 Dpr. n. 445/2000).

4. Chi e come deve effettuare la comunicazione

Soggetti obbligati alla comunicazione

La comunicazione dei dati e delle informazioni, relativi alla titolarità effettiva, acquisiti tramite la dichiarazione del cliente prevista dall’art. 22 del D.Lgs. n. 231/2007, deve essere inviata all’Ufficio del Registro delle Imprese della CCIAA territorialmente competente, per l’iscrizione e la conservazione:

- nella sezione autonoma, da parte dei seguenti soggetti:

- amministratori delle imprese dotate di personalità giuridica;

- fondatore, se in vita, altrimenti soggetti cui è attribuita la rappresentanza e l’amministrazione delle persone giuridiche private;

- nella sezione speciale dai seguenti soggetti:

- dal fiduciario di trust o di istituti giuridici affini.

L’adempimento deve effettuarsi tramite compilazione telematica del “Modello di comunicazione unica di impresa”, adottato con il decreto dirigenziale del MISE 19.11.2009, pubblicato nella G.U. n. 282 del 3 dicembre 2009.

Attenzione

Si ricorda che non è consentito il conferimento dell’incarico dell’adempimento ad un professionista, per cui i soggetti obbligati dovranno munirsi di una propria firma digitale (presso la Camera di Commercio od online su www.id.infocamere.it, o rivolgendosi agli sportelli camerali e scegliendo fra le varie soluzioni presenti nel mercato).

Il professionista, quindi, non potrà firmare la comunicazione per conto del cliente, ma solo trasmettere telematicamente la pratica.

La pratica di comunicazione dovrà essere inviata attraverso l’ambiente di compilazione “DIRE” (o software di terze parti) esclusivamente con il nuovo modello base “TE” che dovrà essere utilizzato solo per la comunicazione del titolare effettivo e non potrà contenere altri adempimenti contestuali o essere destinato ad altri enti.

5. Dati da comunicare

La comunicazione avente ad oggetto dati e informazioni sulla titolarità effettiva contiene:

- i dati identificativi (nome, cognome, mese e anno di nascita nonché il paese di residenza) e la cittadinanza delle persone fisiche indicate come titolare effettivo;

- per le imprese dotate di personalità giuridica:

- l’entità della partecipazione al capitale dell’ente da parte della persona fisica indicata come titolare effettivo (25%+1 di capitale sociale);

- ove il titolare effettivo non sia individuato in forza dell’entità della partecipazione di cui al punto 1), le modalità di esercizio del controllo ovvero, in ultima istanza, i poteri di rappresentanza legale, amministrazione o direzione dell’ente, esercitati dalla persona fisica indicata come titolare effettivo;

- per le persone giuridiche private, il codice fiscale e, anche nel caso di eventuali successive variazioni:

- la denominazione dell’ente;

- la sede legale e, ove diversa da quella legale, la sede amministrativa dell’ente;

- l’indirizzo di posta elettronica certificata;

- relativamente ai trust e agli istituti giuridici affini, il codice fiscale e, anche nel caso di eventuali successive variazioni:

- la denominazione del trust o dell’istituto giuridico affine;

- la data, il luogo e gli estremi dell’atto di costituzione del trust o dell’istituto giuridico;

- per i controinteressati (cioè i titolari effettivi incapaci, minori di età o per i quali l’accesso da parte del pubblico possa determinar e rischio sproporzionato di frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione) è ammesso indicare le circostanze eccezionali che legittimano l’esclusione totale o parziale dell’accesso a tali informazioni per i soggetti diversi da quelli autorizzati per legge.

- l’indicazione di un indirizzo di posta elettronica per ricevere le comunicazioni nella qualità di controinteressato;

- la dichiarazione di responsabilità e consapevolezza in ordine alle sanzioni previste dalla legislazione penale e dalle leggi speciali in materia di falsità degli atti e delle dichiarazioni rese.

6. Criteri per l’individuazione del titolare effettivo [IMPORTANTE!]

Nel caso di società, si applicano i seguenti criteri:

6.1 Criterio quantitativo (25% + 1 di capitale sociale) detenuto da:

- una persona fisica (cd. proprietà diretta);

- società controllate, società fiduciarie o per interposta persona (cd. proprietà indiretta).

6.2 Criterio del controllo: da applicarsi nelle sole ipotesi in cui l’esame dell’assetto societario non consenta di individuare in modo univoco tramite il criterio quantitativo sopra previsto, la/e persona fisica/e che ha/hanno come sopra la proprietà della società (diretta o indiretta). In tale criterio titolare effettivo è il soggetto che detiene il controllo della società in base a:

- il controllo della maggioranza dei voti esercitabili in assemblea ordinaria; o

- il controllo dei voti sufficienti per esercitare un’influenza dominante in assemblea ordinaria; o

- l’esistenza di particolari vincoli contrattuali che consentano di esercitare un’influenza dominante.

6.3 Criterio residuale (quando i criteri su indicati non consentano l’individuazione univoca del/i titolare/i effettivo/i): è/sono titolare/i effettivo/i la/e persona/e fisica/e titolare/i di poteri di amministrazione o direzione della società.

6.4 Nel caso di persone giuridiche private (es fondazioni, comitati, associazioni, sapa, ecc.) sono cumulativamente individuati, come titolari effettivi:

- i fondatori, ove in vita;

- i beneficiari, quando individuati o facilmente individuabili;

- i titolari di funzioni di direzione e amministrazione.

6.5 Nel caso di trust e istituti giuridici affini:

- il/i fiduciario/i;

- il/i guardiano/i o altra persona per conto del fiduciario;

- [ove esistenti], i beneficiari o la classe di beneficiari (che possono essere beneficiari del reddito o beneficiari del fondo o di entrambi);

- le altre persone fisiche che esercitano in ultima istanza il controllo sui beni conferiti nel trust o nell’istituto giuridico affine attraverso la proprietà diretta, indiretta o altri mezzi.

7. Accesso al registro

7.1 Generalità

È consentito l’accesso all’apposita sezione del Registro delle Imprese:

- al Ministero dell’Economia e delle Finanze, alle Autorità di vigilanza di settore, all’Unità di Informazione Finanziaria per l’Italia (UIF), alla Direzione Investigativa Antimafia, alla Guardia di Finanza che opera nei casi previsti dal presente decreto attraverso il Nucleo Speciale Polizia Valutaria senza alcuna restrizione;

- alla Direzione Nazionale Antimafia e Antiterrorismo;

- all’autorità giudiziaria, conformemente alle proprie attribuzioni istituzionali;

- alle autorità preposte al contrasto dell’evasione fiscale, secondo modalità di accesso idonee a garantire il perseguimento di tale finalità, stabilite in apposito decreto del Ministro dell’Economia e delle Finanze, di concerto con il Ministro dello Sviluppo Economico;

- ai soggetti obbligati di cui all’art. 3 del D.Lgs. 231/2007, a supporto degli adempimenti prescritti in occasione dell’adeguata verifica, previo accreditamento e dietro pagamento dei diritti di segreteria;

- al pubblico (chiunque), dietro pagamento dei diritti di segreteria. In tal caso l’accesso è incondizionato rispetto all’accesso alla sezione autonoma (ordinaria) mentre per l’accesso alla sezione speciale deve sussiste invece un interesse giuridicamente rilevante.

Per le informazioni contenute nella sezione «autonoma» delle imprese dotate di personalità giuridica e persone giuridiche private, l’accessibilità al pubblico delle informazioni è ammessa a richiesta e senza limitazioni (salvo le possibili eccezioni di cui si dirà oltre), mentre per quanto riguarda le informazioni contenute nella sezione dei trust è necessario che il soggetto richiedente sia legittimato all’accesso (ex art. 21 co. 4, lettera d-bis), 1° e 2 periodo del D.lgs 231/2007), e che sia presentata alla CCIAA territorialmente competente richiesta motivata di accesso attestante la sussistenza dei presupposti di cui alla citata lettera d-bis.

Entro il termine di 20 giorni dalla richiesta, la CCIAA territorialmente competente deve consentire l’accesso o comunicare il diniego motivato al richiedente, a mezzo Pec.

In mancanza di comunicazione entro il predetto termine, tuttavia, l’accesso si intende respinto (silenzio – diniego).

Inoltre, laddove, in sede di comunicazione delle informazioni relative alla titolarità effettiva, sia stata fornita indicazione della sussistenza di circostanze eccezionali sulla base delle quali escludere l’accesso, in tutto o in parte, qualora esso esponga il titolare effettivo a un rischio sproporzionato di frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione ovvero qualora il titolare effettivo sia una persona incapace o minore d’età, secondo un approccio caso per caso e previa dettagliata valutazione della natura eccezionale delle circostanze, le richieste di accesso (sia se riferite alla sezione «autonoma» che alla sezione «speciale») devono essere comunicate a mezzo Pec al «controinteressato», il quale avrà a disposizione 10 giorni, decorrenti dalla ricezione di tale comunicazione, per trasmettere motivata opposizione alla richiesta di accesso.

In tal caso, la CCIAA, valutate le circostanze eccezionali rappresentate dal «controinteressato» potrà respingere la richiesta di accesso entro 20 giorni dalla relativa richiesta.

In ogni caso, decorso tale termine, la mancanza di comunicazione della Camera di Commercio ha valore di silenzio-diniego.

Ad ogni modo il contro interesse all’accesso per rischi eccezionali può essere fatto valere solo verso persone fisiche e giuridiche richiedenti, incluse quelle portatrici di interessi diffusi, ma non nei confronti delle Autorità e dei soggetti obbligati.

I soggetti obbligati che consultino i registri a supporto degli adempimenti di adeguata verifica del titolare effettivo, acquisiscono e conservano prova dell’iscrizione del titolare effettivo nei predetti registri ovvero le ragioni che non hanno consentito di individuarlo.

La consultazione della sezione relativa al Titolare Effettivo, non esonera i soggetti obbligati dal valutare il rischio di riciclaggio e finanziamento del terrorismo cui sono esposti nell’esercizio della loro attività e dall’adottare misure adeguate al rischio medesimo. Al fine di documentare l’avvenuta consultazione del registro è bene conservare nel fascicolo antiriciclaggio la specifica visura estrapolata.

7.2 Accesso da parte dei soggetti obbligati

I soggetti obbligati di cui all’art. 3 del D.Lgs. 231/2007, esclusivamente previo accreditamento, accedono al Registro delle Imprese, per la consultazione dei dati e delle informazioni sulla titolarità effettiva, a supporto degli adempimenti concernenti l’adeguata verifica della clientela, ai sensi degli artt. 18 e 19 del suddetto decreto.

La richiesta di accreditamento va presentata dal soggetto obbligato alla CCIAA territorialmente competente per il tramite di un portale nazionale attraverso la compilazione di un form online / un’autodichiarazione resa ai sensi degli art. 46 e 47 del DPR 445/2000, che dovrà contenere:

a) l’appartenenza del richiedente ad una o più delle categorie tra quelle previste dall’art. 3 del decreto antiriciclaggio;

b) i propri dati identificativi, compreso l’indirizzo PEC, e quelli del rappresentante legale nel caso di persona giuridica;

c) l’indicazione dell’autorità di vigilanza competente di cui all’art. 1, comma 2, lettera c) del decreto antiriciclaggio o dell’organismo di autoregolamentazione di cui all’art. 1, comma 2, lettera aa) del medesimo decreto e, se del caso, delle amministrazioni e degli organismi interessati di cui all’articolo 1, comma 2, lettera a), del decreto antiriciclaggio;

d) la finalità dell’utilizzo dei dati e delle informazioni sulla titolarità effettiva a supporto degli adempimenti di adeguata verifica della clientela.

L’accreditamento è comunicato al soggetto obbligato a mezzo PEC e consente l’accesso per due anni, decorrenti dalla data del primo accreditamento o da quella del rinnovo espresso dello stesso.

Le eventuali modifiche dello status di soggetto obbligato o la sua cessazione sono comunicati dal soggetto obbligato entro 10 giorni. L’accreditamento è gratuito, valido per tutto il territorio nazionale.

I soggetti obbligati accreditati, ferma restando la responsabilità per il rispetto della finalità della consultazione, possono indicare delegati all’accesso incardinati nella propria organizzazione.

Si evidenzia che non esiste un obbligo di consultazione: qualora il titolare effettivo sia comunque individuato da parte del soggetto obbligato, l’assenza della prova della consultazione del Registro non è sanzionabile.

I soggetti obbligati accreditati segnalano tempestivamente alla CCIAA territorialmente competente le eventuali difformità tra le informazioni sulla titolarità effettiva ottenute per effetto della consultazione del registro delle imprese e quelle acquisite in sede di adeguata verifica della clientela.

Le segnalazioni acquisite sono consultabili da parte delle autorità abilitate all’accesso di cui all’articolo 5, secondo le modalità indicate nelle convenzioni di cui al comma 2 del medesimo articolo 5, garantendo, in ogni caso, l’anonimato dei soggetti obbligati segnalanti.

La mancata segnalazione di difformità da parte dei soggetti destinatari degli obblighi antiriciclaggio è priva di sanzioni, ma le stesse saranno successivamente previste nel progetto della VI Direttiva in materia.

La CCIAA territorialmente competente provvede inoltre ai controlli delle autodichiarazioni pervenute dai soggetti obbligati.

8. Disciplina privacy

La CCIAA territorialmente competente a ricevere le comunicazioni dei dati e delle informazioni ai sensi dell’art. 3 e 4, è titolare del trattamento degli stessi ai sensi e per gli effetti della normativa vigente.

I dati e le informazioni sono resi disponibili per un periodo di dieci anni decorrente dall’ultima comunicazione della loro variazione o dall’ultima conferma annuale.

Il gestore conserva separatamente nel sistema informativo – presidiato da misure idonee a garantire un livello di sicurezza adeguato al rischio, ai sensi dell’art. 32 del GDPR – le informazioni comunicate ai sensi dell’art. 4, comma 1, lettera e), adottando specifiche misure volte ad assicurare accessi selettivi ai dati personali ivi contenuti da parte dei soli soggetti autorizzati dalla CCIAA a effettuare le valutazioni di cui all’art. 7, comma 3, e tramite cifratura rende i dati personali incomprensibili a chiunque non sia autorizzato ad accedervi.

9. Trust

I trust produttivi di effetti giuridici rilevanti a fini fiscali, ex art. 73 del d.P.R. 917/1986 nonché gli istituti giuridici affini stabiliti o residenti sul territorio della Repubblica italiana, devono iscriversi in apposita sezione speciale del Registro delle Imprese.

Le informazioni relative alla titolarità effettiva dei trust (e degli istituti giuridici affini, stabiliti o residenti sul territorio della Repubblica italiana) sono comunicate, a cura del fiduciario (o dei fiduciari, di altra persona per conto del fiduciario o della persona che esercita diritti, poteri e facoltà equivalenti in istituti giuridici affini), per via esclusivamente telematica e in esenzione da imposta di bollo, al Registro delle Imprese, ai fini della relativa conservazione.

L’accesso alle informazioni di cui all’art. 22, co. 5 del D.Lgs. 231/2007, relative alla titolarità effettiva dei medesimi trust è consentito:

- alle autorità di cui al comma 2, lettera a) e alla Direzione nazionale antimafia e antiterrorismo, senza alcuna restrizione;

- (…) all’autorità giudiziaria nell’esercizio delle rispettive attribuzioni istituzionali, previste dall’ordinamento vigente;

- alle autorità preposte al contrasto dell’evasione fiscale, secondo modalità di accesso idonee a garantire il perseguimento di tale finalità, stabilite in apposito decreto del Ministro dell’Economia e delle Finanze di concerto con il Ministro dello Sviluppo Economico;

- ai soggetti obbligati, a supporto degli adempimenti prescritti in occasione dell’adeguata verifica, previo accreditamento e dietro pagamento dei diritti di segreteria di cui all’articolo 18 della legge 29 dicembre 1993, n. 580. 4-bis) dietro pagamento dei diritti di segreteria di cui all’articolo 18 della legge 29 dicembre 1993, n. 580, ai soggetti privati, compresi quelli portatori di interessi diffusi, titolari di un interesse giuridico rilevante e differenziato, nei casi in cui la conoscenza della titolarità effettiva sia necessaria per curare o difendere un interesse corrispondente ad una situazione giuridicamente tutelata, qualora abbiano evidenze concrete e documentate della non corrispondenza tra titolarità effettiva e titolarità legale.

L’interesse deve essere diretto, concreto ed attuale e, nel caso di enti rappresentativi di interessi diffusi, non deve coincidere con l’interesse di singoli appartenenti alla categoria rappresentata.

10. Diritti di segreteria

Per comunicazioni telematiche e accessi al registro dei titolari effettivi si pagano i diritti di segreteria, richiesti sia al pubblico sia ai soggetti obbligati tenuti all’adeguata verifica (cfr. decreto interministeriale richiamato dall’art. 21, comma 5 del d.lgs 231/2007).

Gli importi saranno individuati (e successivamente modificati e aggiornati) con apposito decreto del Mise di concerto con il Mef.

11. Sanzioni

La CCIAA territorialmente competente provvede:

- all’accertamento e alla contestazione della violazione dell’obbligo di comunicazione dei dati e delle informazioni sulla titolarità effettiva e

- all’irrogazione della relativa sanzione amministrativa, ai sensi dell’art. 2630 c.c., che prevede:

“Chiunque, essendovi tenuto per legge a causa delle funzioni rivestite in una società o in un consorzio, omette di eseguire, nei termini prescritti, denunce, comunicazioni o depositi presso il Registro delle Imprese…, è punito con la sanzione amministrativa pecuniaria da 103 euro a 1.032 euro. Se la denuncia, la comunicazione o il deposito avvengono nei 30 giorni successivi alla scadenza dei termini prescritti, la sanzione amministrativa pecuniaria è ridotta ad un terzo”.

Decorsi i 30 giorni successivi alla scadenza, si applica l’art. 16 della legge 689/1981: è possibile il pagamento di una somma in misura ridotta, pari a 1/3 del massimo della sanzione prevista per la violazione (1/3 di euro 1.032 = euro 344) o, se più favorevole e qualora sia stabilito il minimo della sanzione edittale, pari al doppio del relativo importo (doppio del minimo 103 x 2 = euro 206), oltre alle spese del procedimento, entro il termine di 60 giorni dalla contestazione immediata o, se questa non vi è stata, dalla notificazione degli estremi della violazione.

12. Obblighi degli amministratori

Le imprese dotate di personalità giuridica e per persone giuridiche private hanno obbligo di ottenere e conservare, per un periodo non inferiore a 5 anni, informazioni adeguate, accurate e aggiornate sulla propria titolarità effettiva e di fornirle ai soggetti obbligati, su richiesta, in occasione degli adempimenti a carico di questi ultimi di adeguata verifica della clientela (cfr. normativa antiriciclaggio art. 22, commi 2 e 3, D.lgs n. 231/2007).

Tali informazioni sono acquisite, a cura degli amministratori, richiedendole al titolare effettivo, anche sulla base di quanto risulta dalle scritture contabili e sociali e dalle comunicazioni sugli assetti societari richieste dalle vigenti normative e, qualora permangano dubbi in ordine alla titolarità effettiva, tramite richiesta ai soci.

La normativa sanziona il socio, rendendo inesercitabile il relativo diritto di voto, se questi si rifiuta di fornire all’amministratore le suddette informazioni sul titolare effettivo oppure fornisce informazioni fraudolente.

Grazie per l’attenzione.

ADACTA STUDIO ASSOCIA