Decreto Aiuti quater: ulteriori novità

14 Dicembre 2022

1. Regime transitorio dei dividendi: rileva la data della delibera entro il 2022

Con la Legge di Bilancio 2018 è stata introdotta la riforma del regime dei dividendi che prevede l’equiparazione dei dividendi su partecipazioni qualificate a quelli derivanti da partecipazioni non qualificate detenute da persone fisiche non imprenditori. Nel dettaglio gli utili derivanti da partecipazioni qualificate sono assoggettati alla ritenuta a titolo d’imposta del 26% dal 1° gennaio 2018, al pari degli utili derivanti dal possesso di partecipazioni non qualificate (si veda la nostra Tax & Legal ALERT 1# del 24/1/2018).

È previsto però un regime transitorio per le distribuzioni di utili deliberate fino al 31/12/2022. In particolare, l’articolo 1 comma 1006 della L. 205/2017 conserva, per gli utili maturati sino al periodo d’imposta in corso al 31/12/2017, il previgente regime impositivo, facendoli concorrere parzialmente alla formazione del reddito imponibile delle persone fisiche (nel limite del 40%, 49,72% o 58,14%, a seconda del periodo di formazione) detentori di partecipazioni qualificate.

Con il principio di diritto dell’Agenzia delle Entrate n. 3/2022 pubblicato lo scorso 6/12/2022 viene definitivamente chiarito che i dividendi incassati nel 2023 su partecipazioni qualificate dovranno applicare il regime transitorio se derivano da distribuzioni deliberate entro la fine del 2022. In altre parole, l’Amministrazione finanziaria afferma che il regime transitorio deve esse applicato agli utili prodotti in esercizi anteriori a quello di prima applicazione del nuovo regime, “a condizione che la relativa distribuzione sia stata validamente approvata con delibera assembleare adottata entro il 31 dicembre 2022, indipendentemente dal fatto che l’effettivo pagamento avvenga in data successiva”.

Per completezza si ricorda che “per le società di capitali il diritto alla percezione del dividendo sorge nel momento in cui l’assemblea dei soci delibera la distribuzione di utili. La delibera attribuisce dunque al socio un diritto di credito nei confronti della società, al momento dell’approvazione della stessa”. Si sottolinea, d’altro canto, che l’Agenzia delle Entrate può contestare la natura simulata della delibera di distribuzione dei dividendi (o la sua riqualificazione sulla base degli scopi concretamente perseguiti) come nel caso delle delibere accompagnate dalla successiva retrocessione da parte del socio, in tutto o in parte, della medesima provvista ovvero le cui condizioni di pagamento prevedano termini ultrannuali.

2. Modifiche al c.d. “superbonus del 110%”

Viene modificata la disciplina del c.d. “superbonus del 110”. Tra le principali novità si evidenziano le seguenti.

Riduzione dell’aliquota dal 110% al 90%

Gli interventi agevolati, che vengono effettuati dai condomini e dalle persone fisiche su parti comuni di edifici interamente posseduti, purché composti da massimo quattro unità immobiliari, ma anche dalle persone fisiche per gli interventi sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio (sempre nel limite delle due unità immobiliari per gli interventi di riqualificazione energetica), al di fuori dell’esercizio di attività di impresa, arti e professioni, beneficino del superbonus nella misura del:

- 110%, per le spese sostenute, a decorrere dall’1/7/2020, sino al 31/12/2022;

- 90%, per le spese sostenute nell’anno 2023;

- 70%, per le spese sostenute nell’anno 2024;

- 65%, per le spese sostenute nell’anno 2025.

L’agevolazione spetterebbe nella stessa misura anche per le ONLUS, le organizzazioni di volontariato (ODV) e le associazioni di promozione sociale (APS) iscritte negli appositi registri.

La riduzione dell’aliquota dal 110% al 90% con riguardo alle spese sostenute nell’anno 2023, tuttavia, non si applica agli interventi:

- per i quali al 25/11/2022 è stata presentata la CILA e, in caso di interventi su edifici condominiali, all’ulteriore condizione che la delibera assembleare che abbia approvato l’esecuzione dei lavori risulti adottata in data antecedente al 25/11/2022;

- di demolizione e ricostruzione degli edifici per i quali alla data del 25/11/2022 risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

Interventi sulle “villette” delle persone fisiche

Per le persone fisiche che effettuano interventi su edifici unifamiliari, oppure su unità immobiliari “indipendenti e autonome” site in edifici plurifamiliari, il superbonus continua a spettare nella misura del 110% con riguardo alle spese sostenute entro il 31/3/2023 (non più quindi soltanto fino al 31/12/2022), a condizione che alla data del 30/9/2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo. I medesimi soggetti, tuttavia, hanno diritto al superbonus nella misura del 90% in relazione alle spese sostenute entro il 31/12/2023 se hanno avviato gli interventi a partire dall’1/1/2023 (sono esclusi gli interventi iniziati prima di tale data) ma a condizione che:

- il contribuente sia titolare del diritto di proprietà o del diritto reale di godimento sull’unità immobiliare oggetto degli interventi (vengono esclusi quindi gli utilizzatori, quali gli inquilini o i comodatari);

- l’unità immobiliare sia adibita ad abitazione principale;

- il contribuente abbia un “reddito di riferimento” non superiore a € 15.000, calcolato come “quoziente familiare” determinato secondo le modalità stabilite dal decreto “Aiuti-quater”.

Per le unifamiliari, quindi, il Superbonus, sia al 110% che al 90%, è quindi sicuramente escluso per i lavori avviati da ottobre a dicembre 2022.

Interventi su immobili nei territori terremotati

Viene confermata la detrazione al 110% per le spese sostenute fino al 31/12/2025 per quegli immobili, di cui al comma 8-ter dell’art. 119 del D.L. 34/2020, situati nei Comuni colpiti da eventi sismici dove sia stato dichiarato lo stato di emergenza, fermo restando il disposto contenuto nel comma 10-bis dell’art. 119 del D.L. 34/2020, che prevede regole particolari di calcolo dei tetti massimi di spese detraibili al 110%, purché risultino soddisfatti tutti gli ulteriori presupposti soggettivi e oggettivi ivi contemplati.

Cessione della detrazione e sconto sul corrispettivo – utilizzo del credito in 10 rate

Per gli interventi che danno diritto al superbonus, viene introdotta la possibilità di utilizzare in 10 rate annuali di pari importo i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura, di cui all’art. 121 del D.L. 34/2020, inviate all’Agenzia delle Entrate entro il 31/10/2022 e non ancora utilizzati, anziché in 4 o 5 rate.

A tal fine, dovrà essere inviata all’Agenzia delle Entrate un’apposita comunicazione da parte del fornitore o del cessionario secondo le modalità attuative che verranno definite da un successivo provvedimento della stessa Agenzia. La quota di credito d’imposta non utilizzata nell’anno continua a non poter essere fruita negli anni successivi né a poter essere richiesta a rimborso.

3. Crediti d’imposta per l’acquisto di energia elettrica e gas – novità

L’art. 1 del Decreto “Aiuti-quater” prevede l’estensione anche per il mese di dicembre 2022 dei crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e di gas naturale, riconosciuti dall’art. 1 del Decreto “Aiuti-ter” per i mesi di ottobre e novembre 2022 (si veda la nostra Tax & Legal ALERT n. 15# del 11/11/2022). In particolare, in presenza delle condizioni richieste con riferimento a ciascuna agevolazione, viene previsto:

- per le imprese energivore, un credito d’imposta pari al 40% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel mese di dicembre 2022;

- per le imprese non energivore, dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, un credito d’imposta pari al 30% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel mese di dicembre 2022;

- per le imprese gasivore, un credito d’imposta pari al 40% della spesa sostenuta per l’acquisto di gas naturale consumato nel mese di dicembre 2022;

- per le imprese non gasivore, un credito d’imposta pari al 40% della spesa sostenuta per l’acquisto del gas naturale consumato nel mese di dicembre 2022.

Si riepiloga di seguito la misura dei crediti d’imposta in esame.

I crediti d’imposta spettanti per i mesi da luglio a dicembre:

- devono essere utilizzati in compensazione nel modello F24, entro il 30/6/2023 (il Decreto “Aiuti-quater” ha prorogato al 30/6/2023 il termine, inizialmente fissato al 31/3/2022, per l’utilizzo in compensazione dei crediti d’imposta riconosciuti alle imprese per l’acquisto di energia elettrica e di gas naturale relativi ai mesi da luglio a novembre 2022);

- possono essere ceduti a terzi, a determinate condizioni (il cessionario deve comunque utilizzare i crediti d’imposta entro il 30/6/2023);

- non concorrono alla formazione del reddito d’impresa e della base imponibile IRAP.

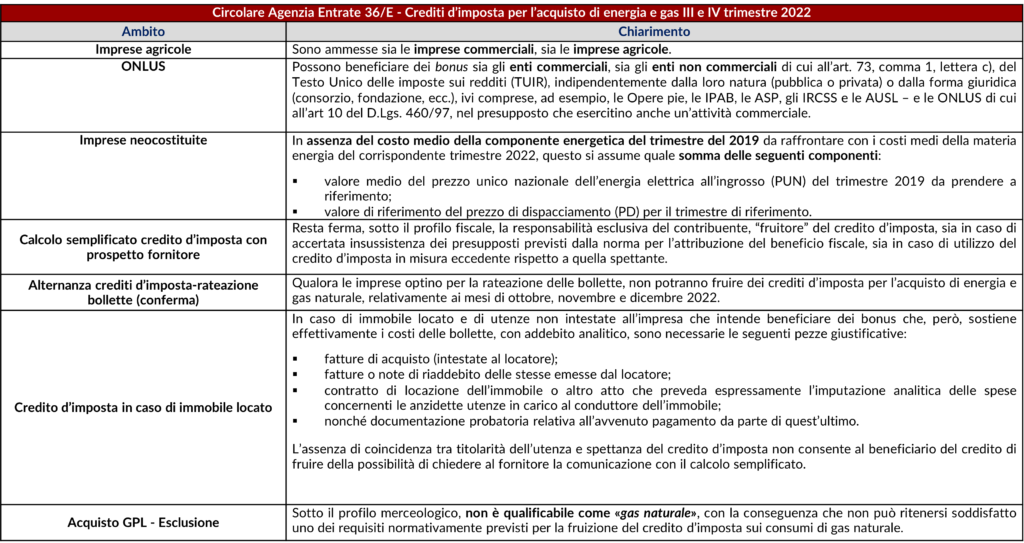

Si specifica, inoltre, che entro il 16/3/2023, i beneficiari dei crediti d’imposta relativi al III e IV trimestre 2022, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, dovranno inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio. Si riportano, infine, i principali chiarimenti forniti dall’Agenzia delle Entrate, con la circolare 36/E, pubblicata in data 29/11/2022.

4. Misure di sostegno per fronteggiare il caro bollette

Al fine di fronteggiare l’incremento dei costi dell’energia è stata prevista la possibilità di rateizzare gli aumenti delle bollette. L’adesione al piano di rateizzazione è alternativa alla fruizione dei crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e gas naturale, per i periodi corrispondenti.

Per i consumi di energia elettrica/gas naturale effettuati dall’1/10/2022 al 31/3/2023 e fatturati entro il 30/9/2023, alle imprese con utenze collocate in Italia a esse intestate è riconosciuta la facoltà di richiedere la rateizzazione degli importi dovuti a titolo di corrispettivo per la componente energetica di elettricità e gas naturale utilizzato per usi diversi dagli usi termoelettrici eccedenti l’importo medio contabilizzato, a parità di consumo, nel periodo dall’1/1/2021 al 31/12/2021.

A tal fine:

- Le imprese interessate devono formulare un’istanza ai fornitori, secondo le modalità che saranno definite con apposito decreto;

- Il fornitore, entro 30 giorni dalla ricezione dell’istanza, ha l’obbligo di offrire ai richiedenti una proposta di rateizzazione recante:

– l’ammontare degli importi dovuti;

– l’entità del tasso di interesse eventualmente applicato, che non può superare il saggio di interesse pari al rendimento dei buoni del Tesoro poliennali (BTP) di pari durata;

– le date di scadenza di ciascuna rata;

– la ripartizione delle medesime rate, per un minimo di 12 e un massimo di 36 rate mensili.

L’obbligo di offrire la proposta di rateizzazione presuppone:

- l’effettivo rilascio di una garanzia SACE sui finanziamenti richiesti dai fornitori;

- l’effettiva disponibilità di almeno un’impresa di assicurazione autorizzata all’esercizio del ramo credito a stipulare, con l’impresa richiedente la rateizzazione, una copertura assicurativa sull’intero credito rateizzato nell’interesse del fornitore di energia.

In caso di inadempimento di due rate anche non consecutive, l’impresa aderente al piano di rateizzazione decade dal beneficio della rateizzazione ed è tenuta al versamento, in un’unica soluzione, dell’intero importo residuo dovuto.

Al ricorrere di tale situazione, l’elenco dei debitori con le relative somme dovute, redatto e aggiornato dai fornitori di energia elettrica/gas naturale, è assimilato al ruolo di cui al D.P.R. 602/1973.

Per assicurare la più ampia applicazione della misura, vengono introdotte in presenza di determinate condizioni altresì due garanzie SACE, una a favore delle imprese di assicurazione che stipulino, con l’impresa richiedente la rateizzazione, una copertura assicurativa sul credito rateizzato nell’interesse del fornitore di energia e l’altra sui finanziamenti per i fornitori di energia elettrica e gas.

5. Crediti d’imposta per ricerca e sviluppo – ultime novità

Proroga termini per la regolarizzazione dei crediti d’imposta per ricerca e sviluppo indebitamente compensati

In sede di conversione in legge dell’art. 38 del D.L. 144/2022, sono stati rinviati i termini:

- al 31/10/2023 per presentare la domanda per il riversamento del credito per ricerca e sviluppo (si vedano le nostre Tax & Legal ALERT 15# del 11/10/2022 e Tax & Legal ALERT 15# del 3/11/2021). Si ricorda che l’apposita richiesta dovrà essere effettuata utilizzando il modello approvato con il Provvedimento dell’Agenzia delle Entrate 1/6/2022 n. 188987;

- al 16/12/2023, in un’unica soluzione, per riversare mediante modello F24 i suddetti crediti indebitamente compensati, oppure, se è ammesso il versamento rateale, in 3 rate annuali di pari importo, scadenti rispettivamente il 16/12/2023, il 16/12/2024 e il 16/12/2025. In caso di riversamento rateale sono dovuti gli interessi calcolati al tasso legale a decorrere dal 17/12/2023. Si ricorda inoltre che il contribuente deve procedere al riversamento del credito indebitamente compensato, senza compensazione di crediti ai sensi dell’art. 17 del D.Lgs. 241/1997.

A seguito del riversamento del credito indebitamente compensato, il contribuente ottiene lo stralcio delle sanzioni amministrative, degli interessi e la non punibilità penale per il delitto di indebita compensazione di cui all’art. 10-quater del D.Lgs. 74/2000.

Deve trattarsi di crediti per ricerca e sviluppo relativi ad attività realmente poste in essere, le cui spese siano esistenti e documentate, ma non agevolabili.

Estensione certificazione della qualificazione delle attività ricerca e sviluppo

Viene estesa al credito d’imposta per ricerca e sviluppo (si veda la nostra Tax & Legal ALERT 11#| 14 Luglio 2022) maturato negli esercizi 2015-2019 la possibilità di chiedere la “certificazione” del credito, introdotta dall’art. 23 comma 2-3 del D.L. 73/2022 nell’ambito del “nuovo” credito d’imposta Ricerca e Sviluppo e Innovazione, la quale è finalizzata a far ottenere alle imprese interessate l’attestazione che gli investimenti effettuati nell’ambito della ricerca e sviluppo siano ammissibili al beneficio.

La certificazione può essere richiesta a condizione che le violazioni relative all’utilizzo dei crediti per ricerca e sviluppo non siano già state constatate e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati abbiano avuto formale conoscenza.

La certificazione può essere rilasciata dai soggetti abilitati che si attengono, nel processo valutativo, a quanto previsto da apposite linee guida del Ministero dello Sviluppo Economico, periodicamente elaborate ed aggiornate. Tra i soggetti abilitati al rilascio della citata certificazione sono in ogni caso compresi:

- le università statali;

- le università non statali legalmente riconosciute;

- gli enti pubblici di ricerca.

Infine, per completezza, l’art. 23 del D.L. 73/2022 rimette a un DPCM (non ancora emanato) l’individuazione dei requisiti dei soggetti pubblici o privati abilitati al rilascio della certificazione, fra i quali quelli idonei a garantire professionalità, onorabilità e imparzialità, con istituzione di un apposito albo dei certificatori.

6. Fringe benefit – ulteriore incremento della soglia di esenzione

La soglia di non imponibilità del fringe benefit già incrementata a € 600 dal Decreto Aiuti-bis (si veda la nostra Tax & Legal ALERT n.13#| 16 settembre 2022) è stata ulteriormente innalzata a € 3.000 per il 2022.

7. Credito d’imposta per l’adeguamento degli strumenti per la memorizzazione elettronica e la trasmissione dei corrispettivi

A seguito della modifica apportata alla lotteria degli scontrini dal D.L. 36/2022, sarà necessario, da parte degli esercenti, adeguare gli strumenti per la memorizzazione elettronica e trasmissione telematica dei corrispettivi.

In particolare, la novità introdotta dal suddetto Decreto è la previsione di un’estrazione dei premi che sia “istantanea” e non solo differita, come lo è attualmente. Infatti, ad ora, le persone che partecipano alla lotteria devono attendere le estrazioni settimanali, mensili e annuali, per sapere dell’eventuale vincita.

Inoltre, per partecipare alla lotteria, verrà verificato che il codice fiscale associato al codice lotteria sia il medesimo riconducibile al titolare dello strumento di pagamento e che lo strumento tragga i fondi dai rapporti di credito o debito bancari a lui riferiti o da quelli intestati ad un componente del medesimo nucleo familiare.

Per adeguare gli strumenti di memorizzazione elettronica e trasmissione telematica dei corrispettivi alle novità appena citate, il Decreto Aiuti-quater ha previsto la concessione, per l’anno 2023, di uno specifico contributo che verrà erogato sotto forma di credito d’imposta e ammonterà al 100% della spesa sostenuta, entro un limite massimo di 50 euro per ogni strumento. Per questa misura sono stati stanziati 80 milioni di euro.

Il credito potrà essere utilizzato in compensazione mediante il modello F24 e non sarà soggetto alle limitazioni annue. La compensazione sarà consentita a decorrere dalla prima liquidazione IVA periodica, successiva al mese in cui la fattura relativa all’adeguamento degli strumenti è stata annotata nel registro degli acquisti, con la precisazione che il pagamento del prezzo di tale fattura dovrà essere eseguito con modalità tracciabile. Le modalità e le tempistiche di attuazione della disposizione in esame verranno definite con un successivo provvedimento dell’Agenzia delle Entrate.

8. Proroga termine presentazione autodichiarazione per gli aiuti di stato

Con il Provvedimento in esame è stato differito dal 30/11/2022 al 31/1/2023 il termine per l’invio all’Agenzia delle Entrate dell’autodichiarazione da parte delle imprese che hanno ricevuto aiuti di Stato durante l’emergenza Covid-19. Con lo stesso Provvedimento è stata disposta anche la proroga del termine per il riversamento degli importi eccedenti i limiti dei massimali previsti dalle Sezioni 3.1 e 3.12 del Temporary Framework.

9. Nuova procedura per le dichiarazioni doganali di importazione

L’Agenzia delle Dogane e dei Monopoli con l’avviso in esame ha comunicato che diviene pienamente operativa, a partire dal 30/11/2022, la nuova procedura informatica di presentazione e gestione delle dichiarazioni doganali di importazione. Tale procedura era stata avviata il 9/6/2022 e successivamente era stata interrotta a causa di problemi tecnici e di uno scarso grado di adesione da parte degli operatori.

Dal 30/11/2022 le importazioni non potranno essere più documentate dal DAU e sarà necessario utilizzare i nuovi messaggi elettronici “H”, caratterizzati da appositi tracciati XML:

- H1 – Dichiarazione di immissione in libera pratica e uso finale;

- H2 – Dichiarazione di deposito doganale;

- H3 – Dichiarazione di ammissione temporanea;

- H4 – Dichiarazione di perfezionamento attivo;

- H5 – Dichiarazione di introduzione delle merci nel quadro degli scambi con i territori fiscali speciali;

- H6 – Dichiarazioni in dogana nel traffico postale per l’immissione in libera pratica;

- H7 – Super Reduced Data Set per dichiarazione di immissione in libera pratica di beni di modico valore fino a 150 euro.

L’annotazione del nuovo prospetto (c.d. “prospetto di riepilogo ai fini contabili”) nel registro degli acquisti di cui all’art. 25 del D.P.R. 633/1972 sostituisce, anche ai fini della detrazione IVA, la registrazione della bolletta doganale.

Scarica il documento Download

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance