Legge di bilancio 2023 – Seconda parte

30 Gennaio 2023

Analizziamo i provvedimenti di particolare rilievo ed interesse ed alcune novità contenuti nella nuova Legge di Bilancio 2023.

1. Assegnazione e cessione di beni ai soci e trasformazione in società semplice

La Legge di Bilancio ripropone la possibilità di assegnare o di cedere taluni beni ai soci di società commerciali di persone e di capitali, nonché di trasformare le società commerciali in società semplici godendo di un’imposizione ridotta per quanto riguarda sia le imposte sui redditi, sia le imposte di registro, ipotecaria e catastale, mentre non vengono proposte agevolazioni ai fini IVA.

Per l’applicazione delle disposizioni è richiesto che i soci siano iscritti nel libro soci, ove prescritto, alla data del 30/9/2022 ovvero entro il 31/1/2023, in forza di titolo di trasferimento avente data certa anteriore all’1/10/2022.

In particolare, le disposizioni hanno per oggetto le seguenti operazioni:

- l’assegnazione o la cessione a titolo oneroso ai soci di beni immobili (fatta eccezione per quelli strumentali per destinazione, ovvero gli immobili utilizzati dalla società nell’esercizio della propria impresa) e beni mobili iscritti nei pubblici registri non aventi carattere strumentale;

- la trasformazione in società semplice delle società che hanno per oggetto esclusivo o principale la gestione degli stessi beni.

Le agevolazioni si sostanziano:

- nell’applicazione di un’imposta sostitutiva (di imposte sui redditi ed IRAP) pari all’8% (o pari al 10,5%, se la società è risultata di comodo per almeno due periodi d’imposta nel triennio 2020-2022) sulle plusvalenze che emergono in capo alla società a seguito delle tre operazioni agevolate;

- nella previsione di un’ulteriore imposta sostitutiva (pari al 13%) dovuta sulla quota annullata delle riserve in sospensione d’imposta per effetto dell’assegnazione dei beni o nel caso di trasformazione in società semplice;

- nel caso di assegnazione o di trasformazione in società semplice, nella possibilità di assumere, per la determinazione delle plusvalenze, il valore catastale degli immobili computato con i moltiplicatori valevoli ai fini dell’imposta di registro, in luogo del valore normale; viceversa, per la determinazione delle plusvalenze nel caso di cessione di beni si dovrà considerare il maggior valore tra il corrispettivo della cessione e il valore normale/catastale rispetto al costo fiscalmente riconosciuto;

- nella riduzione al 50% dell’aliquota dell’imposta di registro (se questa è dovuta in misura proporzionale) e nell’applicazione in misura fissa delle imposte ipotecaria e catastale.

Nel caso di assegnazione di beni o di trasformazione in società semplice la verifica dell’eventuale tassazione dei soci rappresenta l’aspetto più difficoltoso delle norme agevolative; al riguardo andrà valutato se, e in che modo, i soci possano risultare tassati.

Il termine per gli atti di assegnazione o cessione agevolata, o per la trasformazione in società semplice, è fissato al 30/9/2023. L’imposta sostitutiva dovrà essere versata in misura pari al 60% entro il 30/9/2023 e per la parte restante entro il 30/11/2023.

2. Estromissione dell’immobile strumentale dell’imprenditore individuale

Viene riaperta la finestra temporale dall’1/1/2023 al 31/5/2023, per estromettere un immobile strumentale per natura o per destinazione dal patrimonio dell’impresa per portarlo nella sfera personale, con un trattamento fiscale agevolato. Possono beneficiare dell’agevolazione gli imprenditori individuali che risultano in possesso degli immobili oggetto dell’agevolazione alla data del 31/10/2022.

L’estromissione degli immobili strumentali comporta il versamento di un’imposta sostitutiva (di IRPEF ed IRAP) dell’8% calcolata sulla differenza tra il valore normale dell’immobile all’atto dell’estromissione e il costo fiscalmente riconosciuto del bene. Risulta possibile adottare in luogo del valore normale dell’immobile il suo valore catastale, computato con i moltiplicatori valevoli ai fini dell’imposta di registro. Gli effetti dell’estromissione decorrono dall’1/1/2023. L’imposta sostitutiva dell’8% dovrà essere versata in misura pari al 60% entro il 30/11/2023 e per la parte restante entro il 30/6/2024.

3. Rideterminazione del costo fiscale dei terreni e delle partecipazioni quotate e non quotate – affrancamento redditi OICR e polizze di assicurazione

Rideterminazione del costo fiscale dei terreni e delle partecipazioni quotate e non quotate (L. 197/2022, art. 1, commi 107-109)

Viene prevista la proroga:

- per la rideterminazione del costo fiscale delle partecipazioni non quotate di cui all’art. 5 della L. 448/2001 (si veda la nostra Tax & Legal Alert 4# del 16/3/2022), estendendo il suo ambito di applicazione anche alle partecipazioni negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione;

- per la rivalutazione dei terreni (agricoli e edificabili) di cui all’art. 7 della L. 448/2001.

Per il 2023, quindi, sarà consentito a persone fisiche (al di fuori del regime d‘impresa), società semplici, associazioni professionali ed enti non commerciali al di fuori dell’eventuale attività commerciale esercitata di rivalutare il costo o valore di acquisto delle partecipazioni e dei terreni posseduti (proprietà, usufrutto, superficie ed enfiteusi) alla data dell’1/1/2023, affrancando in tutto o in parte le plusvalenze conseguite, ai sensi dell’art. 67 comma 1 lettera a) – c-bis) del TUIR, allorché le partecipazioni o i terreni vengano ceduti a titolo oneroso.

Per rideterminare il valore delle partecipazioni non quotate e dei terreni, è necessario che, entro il 15/11/2023, un professionista abilitato (ad esempio, dottore commercialista, geometra, ingegnere, …) rediga e asseveri la perizia di stima della partecipazione o del terreno.

Per la rideterminazione del costo dei titoli, delle quote o dei diritti negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione posseduti all’1/1/2023, è prevista la possibilità di assumere, in luogo del costo o valore di acquisto, il valore normale determinato in base alla media aritmetica dei prezzi rilevati nel mese di dicembre 2022 ai sensi dell’art. 9, comma 4, lettera a) del TUIR.

La rideterminazione del costo fiscale delle partecipazioni (quotate e non quotate) e dei terreni per l’anno 2023 prevede l’applicazione dell’imposta sostitutiva con aliquota unica del 16% (contro il 14% precedentemente previsto) che deve essere versata:

- in un’unica soluzione, entro il 15/11/2023;

- oppure, in caso di opzione per il versamento rateale, in tre rate annuali di pari importo scadenti, rispettivamente, il 15/11/2023, il 15/11/2024 e il 15/11/2025; le rate successive alla prima dovranno essere maggiorate degli interessi del 3% annuo, a decorrere dal 15/11/2023.

Si ricorda che la rideterminazione si perfeziona con il versamento, entro il 15/11/2023, del totale dell’imposta sostitutiva dovuta o, qualora si opti per il versamento rateale, della prima rata.

Affrancamento dei redditi degli OICR(L. 197/2022, art. 1, commi 112-113)

Per i soggetti che detengono quote di OICR (organismi di investimento collettivo del risparmio), la Legge di Bilancio 2023 consente di considerare realizzati i redditi diversi di natura finanziaria e quelli di capitale, derivanti dalla cessione o dal rimborso di quote o azioni di OICR, maturati al 31/12/2022 e di beneficiare del relativo affrancamento del valore del fondo mediante il versamento dell’imposta sostitutiva del 14%.

L’opzione per l’affrancamento degli OICR:

- si esercita assoggettando ad imposta sostitutiva del 14% la differenza tra il valore delle quote o azioni alla data del 31/12/2022 e il costo o valore di acquisto o di sottoscrizione;

- deve essere resa entro il 30/6/2023 mediante apposita comunicazione all’intermediario presso il quale è intrattenuto un rapporto di custodia, amministrazione, gestione di portafogli o altro stabile rapporto;

- si applica “a tutte le quote o azioni appartenenti ad una medesima categoria omogenea”, possedute alla data del 31/12/2022, nonché alla data di esercizio dell’opzione. Quindi, oggetto di affrancamento potranno essere i titoli posseduti sia alla data del 31/12/2022, nonché alla data di esercizio dell’opzione (che deve essere resa entro il 30/6/2022).

L’affrancamento sembra essere consentito solo per categorie omogenee di titoli. In assenza di un rapporto di custodia, amministrazione, gestione di portafogli o altro stabile rapporto, l’opzione è esercitata nella dichiarazione dei redditi relativa all’anno 2022 dal contribuente che provvede al versamento dell’imposta sostitutiva entro il termine per il versamento a saldo delle imposte sui redditi dovute in base alla dichiarazione dei redditi. Si precisa che per espressa disposizione normativa, l’opzione per l’affrancamento dei redditi da OICR non può essere esercitata per i titoli detenuti in rapporti di c.d. “risparmio gestito”.

Affrancamento delle polizze di assicurazione (L. 197/2022, art. 1, comma 114)

Viene prevista una facoltà di affrancamento, analoga a quella prevista per coloro che abbiano investito in OICR, anche ai sottoscrittori di polizze assicurative vita di ramo I (durata della vita umana) e V (contratti di capitalizzazione) secondo la classificazione di cui all’art. 2 comma 1 del D.Lgs. 209/2005 (codice delle assicurazioni private); sono quindi esclusi i contratti di assicurazione sulla vita del ramo III (c.d. “unit linked”). Per l’affrancamento si applica l’imposta sostitutiva delle imposte sui redditi pari al 14% sulla differenza tra il valore della riserva matematica alla data del 31/12/2022 e i premi versati nel tempo. Per espressa previsione normativa, i contratti di assicurazione per i quali è esercitata l’opzione in argomento non possono essere riscattati prima dell’1/1/2025. Inoltre, sono esclusi dall’applicazione del regime in esame i contratti di assicurazione la cui scadenza è prevista entro il 31/12/2024. Il regime si attiva “su richiesta del contraente” e l’imposta sostitutiva deve essere versata dall’impresa di assicurazione entro il 16/9/2023; la provvista del relativo importo è fornita dal contraente. L’imposta sostitutiva non è compensabile con il credito d’imposta di cui all’art. 1 comma 2 del D.L. 209/2002 derivante dal versamento dell’imposta sulle riserve matematiche dei rami vita

4. Affrancamento degli utili delle partecipate estere a regime privilegiato

Viene introdotta un’imposizione sostitutiva sugli utili e sulle riserve di utili delle partecipate a regime fiscale privilegiato, i quali di regola concorrono integralmente alla formazione del reddito del percipiente italiano una volta distribuiti. Il regime, che ha natura opzionale, ha come finalità quella di anticipare la tassazione di tali utili in modo che gli stessi, una volta distribuiti, non siano più soggetti a tassazione.

Nel dettaglio tale regime facoltativo fa riferimento all’affrancamento/rimpatrio degli utili/riserve di utili non ancora distribuiti all’1/1/2023, risultanti dal bilancio d’esercizio chiuso nel periodo antecedente a quello in corso al 1/1/2022 (per i soggetti “solari”, bilancio 2021 approvato nel 2022) dei soggetti direttamente o indirettamente partecipati ai sensi dell’art. 73 comma 1 lettera d) del TUIR (società non residenti).

Possono beneficiare di tale regime agevolativo sia i soggetti IRES che i soggetti IRPEF (a condizione però che le partecipazioni siano detenute in regime d’impresa).

Il versamento dell’imposta sostitutiva deve essere effettuato in un’unica soluzione, entro il termine di versamento del saldo delle imposte sui redditi dovute per il periodo d’imposta in corso al 31/12/2022 (in termini generali per i soggetti “solari” il 30/6/2023). Non è consentita la compensazione di crediti ex art. 17 del D.Lgs. 241/1997. L’imposta sostitutiva deve essere calcolata in proporzione alla partecipazione detenuta nella partecipata estera e tenendo conto dell’effetto demoltiplicativo della quota di possesso in presenza di partecipazioni indirette per il tramite di società controllate.

Le aliquote previste per l’affrancamento sono pari:

- al 9%, per i soggetti IRES;

- al 30%, per i soggetti IRPEF.

Se il rimpatrio degli utili avviene entro il termine di scadenza del versamento del saldo delle imposte dovute per il 2023 (in termini generali, il 30/6/2024) e gli utili sono stati accantonati per almeno due esercizi in una riserva di patrimonio netto, tali aliquote sono ridotte di tre punti percentuali e quindi sono pari rispettivamente al 6% e al 27%.

L’opzione:

- può essere esercitata distintamente per ciascuna partecipata estera e con riferimento a tutti o parte degli utili/riserve di utili;

- può riguardare anche gli utili distribuiti alle stabili organizzazioni in regime di branch exemption ex art. 168-ter del TUIR;

- va indicata nella dichiarazione dei redditi riferita al periodo d’imposta in corso al 31/12/2022.

Per completezza si precisa che il costo fiscalmente riconosciuto della partecipazione nell’entità estera detenuta:

- è incrementato dell’importo delle somme assoggettate alle imposte sostitutive;

- è ridotto degli utili distribuiti;

Ne consegue che se il socio residente decide di cedere la partecipazione anziché rimpatriare gli utili, la plusvalenza realizzata, è determinata assumendo quale costo quello maggiorato delle somme assoggettate a imposizione sostitutiva. L’affrancamento, infine, non può dare luogo a minusvalenze deducibili.

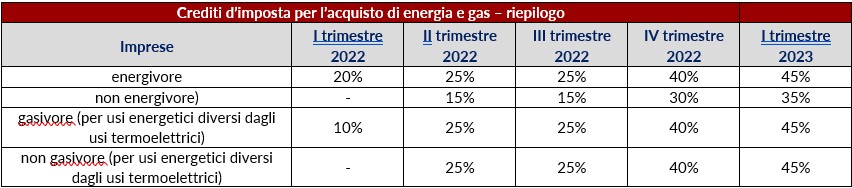

5. Crediti d’imposta a favore delle imprese per l’acquisto di energia e gas – proroga al 1° trimestre 2023

I crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e gas naturale vengono riconosciuti anche per il primo trimestre 2023, con un incremento delle misure (si veda la nostra Tax & Legal Alert 16# del 14/12/2022).

In particolare, in presenza delle condizioni richieste con riferimento a ciascuna agevolazione, viene previsto:

- per le imprese energivore, un credito d’imposta pari al 45% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023;

- per le imprese non energivore, dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, un credito d’imposta pari al 35% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel primo trimestre 2023;

- per le imprese gasivore, un credito d’imposta pari al 45% della spesa sostenuta per l’acquisto di gas naturale consumato nel primo trimestre 2023;

- per le imprese non gasivore, un credito d’imposta pari al 45% della spesa sostenuta per l’acquisto del gas naturale consumato nel primo trimestre 2023.

Si riepiloga di seguito la misura dei crediti d’imposta in esame.

I crediti d’imposta relativi al primo trimestre 2023:

- sono utilizzabili in compensazione nel modello F24 entro il 31/12/2023;

- sono cedibili, solo per intero, dalle medesime imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di soggetti “vigilati” (banche e intermediari finanziari). I crediti dovranno essere comunque utilizzati dal cessionario entro il 31/12/2023;

- non concorrono alla formazione del reddito d’impresa e della base imponibile IRAP.

Viene, inoltre, prevista la consueta possibilità, per le imprese non energivore e non gasivore, di richiedere la comunicazione al fornitore con i dati rilevanti per il calcolo del credito d’imposta. Si ricorda che entro il 16/3/2023, i beneficiari dei crediti d’imposta relativi al III e IV trimestre 2022, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, devono inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio 2022. Il contenuto e le modalità di presentazione della comunicazione saranno definiti con provvedimento dell’Agenzia delle Entrate.

6. Superbonus

Il Decreto Aiuti-quater e la Legge di Bilancio 2023 hanno introdotte ulteriori modifiche alla disciplina del superbonus contenuta nell’art. 119 del D.L. 34/2020.

Aliquota del 110% per le spese 2023 (D.L. 176/2022, art.9 – L. 197/2022, art. 1, commi 894-895)

Viene confermato (si veda la nostra Tax & Legal Alert 16# del 14/12/2022) quanto previsto per gli interventi effettuati dai condomini e dalle persone fisiche su parti comuni di edifici interamente posseduti fino a 4 unità, ma anche dalle persone fisiche per gli interventi sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio e per gli interventi effettuati da ONLUS, ODV e APS iscritte negli appositi registri, il superbonus spetta anche per le spese sostenute entro il 31/12/2025, nella misura del:

- 110% per le spese sostenute entro il 31/12/2022;

- 90% per le spese sostenute nell’anno 2023;

- 70% per quelle sostenute nell’anno 2024;

- 65% per quelle sostenute nell’anno 2025.

Viene previsto che la riduzione dell’aliquota dal 110% al 90% con riguardo alle spese sostenute nell’anno 2023 per gli interventi effettuati dai suddetti soggetti non si applica agli interventi:

- diversi da quelli effettuati dai condomini per i quali, alla data del 25/11/2022, risulta effettuata la comunicazione di inizio lavori asseverata (CILA) ai sensi dell’art. 119, comma 13-ter del D.L. 34/2020 (c.d. “CILAS”);

- effettuati dai condomini per i quali la delibera assembleare che ha approvato l’esecuzione dei lavori risulta adottata:

– in data antecedente al 19/11/2022 (data di entrata in vigore del D.L. 176/2022) e a condizione che per tali interventi, alla data del 31/12/2022, risulti effettuata la comunicazione di inizio lavori asseverata (CILA) ai sensi dell’art. 119 comma 13-ter del D.L. 34/2020;

– in una data compresa tra il 19/11/2022 e quella del 24/11/2022 e a condizione che per tali interventi, alla data del 25/11/2022, la comunicazione di inizio lavori asseverata (CILA) risulti effettuata, ai sensi dell’art. 119 comma 13-ter del D.L. 34/2020; - comportanti la demolizione e la ricostruzione degli edifici per i quali alla data del 31/12/2022 risulta presentata l’istanza per l’acquisizione del titolo abilitativo

ONLUS, ODV e APS che svolgono attività socio-sanitarie e assistenziali (D.L. 176/2022, art.9)

L’aliquota al 110% può continuare ad applicarsi sulle spese sostenute fino al 31/12/2025, per gli interventi effettuati dai soggetti di cui alla lettera d-bis) dell’art. 119, comma 9 del D.L. 34/2020 (ONLUS, ODV e APS) che svolgono attività di prestazione di servizi socio-sanitari e assistenziali, i cui membri del Consiglio di amministrazione non percepiscano alcun compenso o indennità di carica, purché oggetto degli interventi siano immobili rientranti nelle categorie catastali B/1, B/2 o D/4 posseduti da tali soggetti in piena o nuda proprietà, oppure in usufrutto, oppure detenuti in comodato d’uso gratuito

Installazione di impianti fotovoltaici da parte di ONLUS, ODV e APS (L. 197/2022, art. 1, comma 10)

Viene stabilito che alle ONLUS, ODV e APS iscritte negli appositi registri (di cui alla lett. d-bis) dell’art. 119 comma 9 del D.L. 34/2020), il superbonus spetta anche per gli interventi “trainati” di installazione di impianti solari fotovoltaici, , installati in aree o strutture non pertinenziali, anche di proprietà di terzi, diversi dagli immobili sui quali sono realizzati gli interventi “trainanti”, a condizione che questi ultimi immobili siano situati all’interno di centri storici soggetti ai vincoli di cui all’art. 136 comma 1 lett. b) e c) e all’art. 142 comma 1 del D.Lgs. 42/2004.

La detrazione compete nei limiti stabiliti dall’art. 119 comma 5 del D.L. 34/2020.

Viene stabilito, inoltre, che per le ONLUS che forniscono prestazioni di servizi socio-sanitari e assistenziali, i cui membri del Consiglio di amministrazione non percepiscono alcun compenso / indennità di carica, per l’installazione di impianti nell’ambito delle comunità energetiche, la detrazione del 110% si applica fino alla soglia di 200 kW.

Cessione dei crediti d’imposta derivanti da detrazioni “edilizie” – ulteriore modifica della disciplina (D.L. 176/2022, art.9)

Viene modificata ulteriormente la disciplina dei crediti derivanti dalle opzioni per la cessione o lo sconto sul corrispettivo ex art. 121 del D.L. 34/2020, aumentando da due a tre le possibili cessioni a favore di soggetti “vigilati” (banche e intermediari finanziari, società appartenenti ad un gruppo bancario, imprese di assicurazione).

Alla luce di tale modifica sono consentite le seguenti cessioni dei crediti d’imposta:

- in caso di opzione per lo sconto sul corrispettivo:

– una prima cessione, da parte del fornitore che ha applicato lo “sconto sul corrispettivo”, nei confronti di chiunque (primo cessionario);

– tre ulteriori cessioni a favore di soggetti “vigilati”;

– una quinta (o comunque ultima) cessione da parte delle banche o delle società appartenenti ad un gruppo bancario, a favore dei correntisti diversi dai consumatori o utenti; - in caso di opzione per la cessione del credito:

– una prima cessione, da parte del beneficiario della detrazione fiscale, nei confronti di chiunque (primo cessionario);

– tre ulteriori cessioni a favore di soggetti “vigilati”;

– una quinta (o comunque ultima) cessione da parte delle banche o delle società appartenenti ad un gruppo bancario, a favore dei correntisti diversi dai consumatori o utenti.

Tale modifica riguarda anche le comunicazioni di opzione presentate prima dell’entrata in vigore della legge di conversione del D.L. 176/2022, quindi prima del 18/1/2023.

7. Contributo per le colonnine di ricarica – proroga al 2024

Viene estesa alle annualità 2023 e 2024 il contributo per l’acquisto di infrastrutture di potenza standard per la ricarica dei veicoli alimentati ad energia elettrica da parte di utenti domestici, di cui all’art. 2 comma 1 lettera f-bis) del DPCM 6/4/2022.

Il contributo è riconosciuto (fino ad esaurimento delle risorse disponibili) in misura pari all’80% del prezzo di acquisto e posa in opera dell’infrastruttura di ricarica, nel limite massimo di:

- € 1.500 per persona fisica richiedente;

- € 8.000 in caso di posa in opera sulle parti comuni degli edifici condominiali.

Risultano ancora da adottare le disposizioni attuative per l’accesso a tale contributo. In alternativa al contributo in esame, per l’installazione delle colonnine di ricarica negli edifici rimane comunque ferma la possibilità di accedere al “superbonus”, ai sensi dell’art. 119, comma 8 del D.L. 34/2020, in quanto intervento trainato (da eseguirsi congiuntamente a uno degli interventi di efficienza energetica trainanti di cui all’art. 119 comma 1 del D.L. 34/2020, entro i limiti temporali per l’accesso al “superbonus”).

8. Proroga detrazione per le barriere architettoniche al 75%

Viene prorogato fino al 31/12/2025 il c.d. “bonus barriere 75%” di cui all’art. 119-ter del D.L. 34/2020, che prevede un’agevolazione ad hoc per gli interventi “direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche” che rispettano i requisiti previsti dal D.M. 236 del 14/6/1989.

Ai sensi dell’art. 119-ter del D.L. 34/2020, in particolare, per gli interventi volti al superamento e all’eliminazione delle barriere architettoniche:

- l’aliquota della detrazione è elevata al 75%;

- l’agevolazione spetta per le spese sostenute dall’1/1/2022 al 31/12/2025;

- la detrazione deve essere ripartita in 5 quote annuali di pari importo.

Per le deliberazioni in sede di assemblea condominiale relative ai suddetti lavori è necessaria la maggioranza dei partecipanti all’assemblea che rappresenti un terzo del valore millesimale dell’edificio.

9. Detrazione IRPEF dell’iva pagata per l’acquisto di case ad alta efficienza energetica

Viene reintrodotta la detrazione IRPEF sull’IVA pagata per l’acquisto di unità immobiliari residenziali ad elevata efficienza energetica. In particolare, spetta la detrazione IRPEF del 50%:

- dell’importo corrisposto per il pagamento dell’IVA nel corso del 2023;

- in relazione all’acquisto, effettuato entro il 31/12/2023, di unità immobiliari a destinazione residenziale, di classe energetica A o B;

- cedute da organismi di investimento collettivo del risparmio (OICR) immobiliari o dalle imprese costruttrici delle stesse.

La detrazione è pari al 50% dell’imposta dovuta sul corrispettivo d’acquisto ed è ripartita in 10 quote annuali.

10. Detrazione c.d. “bonus mobili” – limite di spesa

Viene aumentato da € 5.000 a € 8.000 il limite di spesa detraibile del c.d. “bonus mobili” nella misura del 50%, di cui all’art. 16, comma 2 del D.L. 63/2013, per le spese sostenute nell’anno 2023. Il limite rimane a € 5.000 per le spese sostenute nel 2024.

11. Bonus investimenti in beni materiali “4.0” – proroga del termine “lungo” 2023

Viene prorogato dal 30/6/2023 al 30/9/2023 il termine “lungo” per l’effettuazione degli investimenti in beni materiali 4.0 “prenotati” entro il 31/12/2022 (si veda la nostra Tax & Legal Alert 1# del 25/1/2022).

12. Nuova Sabatini – rifinanziamento e modifiche

Le risorse stanziate per il riconoscimento di finanziamenti e contributi a tasso agevolato a favore delle PMI che investono in macchinari, impianti, beni strumentali e attrezzature (c.d. “Nuova Sabatini”) vengono incrementate di 30 milioni di euro per il 2023 e di 40 milioni di euro per ciascuno degli anni dal 2024 al 2026 (si veda la nostra Tax & Legal Alert 2# dell’1/2/2022). Si segnala, inoltre, che per le iniziative con contratto di finanziamento stipulato dall’1/1/2022 al 30/6/2023 viene prorogato di ulteriori 6 mesi il termine per l’ultimazione degli investimenti, di norma di 12 mesi (per un totale quindi di 18 mesi).

13. Crediti d’imposta per ricerca e sviluppo – ultime novità

Rinvio del termine per la domanda di riversamento del credito ricerca e sviluppo

Viene ulteriormente prorogato dal 31/10/2023 al 30/11/2023 il termine per la presentazione della domanda di riversamento del credito d’imposta per ricerca e sviluppo indebitamente compensato, introdotta dal D.L. 146/2021 (si veda la nostra Tax & Legal Alert 15# dell’11/10/2022), ferme restando le situazioni in cui la regolarizzazione rimane preclusa.

Per accedere alla regolarizzazione il contribuente deve presentare una richiesta predisposta utilizzando l’apposito modello e procedere al riversamento del credito, che non può avvenire mediante la compensazione di crediti ex art. 17 del D.Lgs. 241/1997.

L’ulteriore proroga al 30/11/2023 del termine di presentazione della domanda non ha conseguenze sui termini per effettuare i pagamenti precedentemente stabiliti: il riversamento del credito dovrà quindi essere effettuato:

- in un’unica soluzione, entro il 16/12/2023;

- oppure, se è ammesso il versamento rateale, in 3 rate annuali di pari importo, scadenti rispettivamente il 16/12/2023, il 16/12/2024 e il 16/12/2025, maggiorate degli interessi legali a decorrere dal 17/12/2023.

Certificazione sulla qualificazione delle attività di ricerca e sviluppo

Viene stabilito che le certificazioni sulla qualificazione delle attività di ricerca e sviluppo, di innovazione tecnologica, di transizione ecologica, di design e innovazione estetica possono essere richieste a condizione che le violazioni relative all’utilizzo dei relativi crediti d’imposta “non siano state già constatate con il processo verbale di constatazione”. A seguito di tale modifica, risultano pertanto ampliate le condizioni di accesso alla certificazione, in quanto in precedenza la certificazione era esclusa anche nel caso in cui fossero solo “iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati, abbiano avuto formale conoscenza”.

14. Credito d’imposta quotazioni pmi – proroga con modifiche

Il credito d’imposta sui costi di consulenza relativi alla quotazione delle PMI viene prorogato al 31/12/2023 (in luogo del precedente termine del 31/12/2022). Esso, pari al 50% dei costi agevolabili, è riconosciuto fino ad un importo massimo nella misura di € 500.000 (importo innalzato rispetto al precedente limite massimo di € 200.000), nei limiti delle risorse stanziate pari ad € 10 milioni sia per l’anno 2023 che per l’anno 2024.

15. Ulteriore rinvio della “plastic tax” e “sugar tax”

Viene ulteriormente differita all’1/1/2024 l’entrata in vigore della “plastic tax” e “sugar tax” (si veda la nostra Tax & Legal Alert 1# del 25/1/2022).

16. Proroga delle misure in favore dell’acquisto della casa di abitazione per gli under 36

La Legge di Bilancio proroga alcune misure in favore dell’acquisto della casa di abitazione da parte di soggetti con meno di 36 anni di età.

Proroga delle misure emergenziali di sospensione dei mutui prima casa (c.d. “Fondo Gasparrini”)

L’accesso al Fondo di solidarietà per i mutui prima casa è prorogato al 31/12/2023 per:

- lavoratori autonomi, liberi professionisti, imprenditori individuali e piccoli imprenditori, alle condizioni previste dall’art. 54 comma 1 lettera a) del D.L. 18/2020;

- cooperative edilizie a proprietà indivisa, per mutui ipotecari a queste erogate, alle condizioni previste dall’art. 54 comma 1 lettera a-bis) del D.L. 18/2020.

Fino al 31/12/2023 è consentito l’accesso al Fondo anche per mutui:

- di importo non superiore a € 400.000;

- a favore di contraenti che già fruiscano del Fondo di garanzia per la prima casa;

- già ammessi ai benefici del Fondo per i quali sia ripreso, per almeno 3 mesi, il regolare ammortamento delle rate.

Agevolazioni per l’acquisto della prima casa da parte di under 36

L’agevolazione “Prima casa under 36” è estesa agli atti stipulati fino al 31/12/2023 (si veda la nostra Tax & Legal Alert 12# del 14/6/2021).

L’agevolazione opera per l’acquisto della “prima casa” di abitazione da parte di soggetti con meno di 36 anni, con ISEE non superiore a € 40.000 e consiste nell’esenzione:

- dalle imposte d’atto (imposta di registro, imposta ipotecaria e imposta catastale) e, per gli atti imponibili ad IVA, in un credito d’imposta pari all’IVA corrisposta in relazione all’acquisto medesimo;

- dall’imposta sostitutiva sui mutui erogati per l’acquisto, la costruzione, la ristrutturazione degli immobili agevolati.

Per applicare il beneficio devono sussistere anche le condizioni previste per l’acquisto della “prima casa” dalla Nota II-bis all’art. 1 della Tariffa, parte I, allegata al D.P.R. 131/1986.

Scarica il documento

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance