Decreto Bollette e ulteriori novità

17 Aprile 2023

1. Nomina dell’organo di controllo e/o del revisore nelle srl

Si ricorda che, per effetto delle modifiche apportate dall’art. 1-bis, comma 1 del D.L. 118/2021 all’art. 379, comma 3 del D.Lgs. 14/2019 (c.d. “Codice della Crisi d’Impresa”), nelle società a responsabilità limitata (e nelle cooperative) la nomina dell’organo di controllo (Collegio Sindacale o Sindaco Unico) o del revisore legale sulla base dei nuovi parametri dimensionali di cui all’art. 2477 comma 2 lettera c) C.C. deve avvenire entro la data di approvazione dei bilanci relativi all’esercizio 2022, sulla base dei dati emergenti dai bilanci relativi agli esercizi 2021 e 2022.

Si precisa inoltre che, ai sensi dell’art. 2477 comma 2 C.C., la nomina dell’organo di controllo o del revisore di S.r.l. è obbligatoria se la società:

- è tenuta alla redazione del bilancio consolidato (lettera a);

- controlla una società obbligata alla revisione legale dei conti (lettera b);

- “ha superato per due esercizi consecutivi almeno uno dei seguenti limiti: 1) totale dell’attivo dello Stato patrimoniale: 4 milioni di euro; 2) ricavi delle vendite e delle prestazioni: 4 milioni di euro; 3) dipendenti occupati in media durante l’esercizio: 20 unità” (lettera c).

L’obbligo di nomina dell’organo di controllo o del revisore di cui alla lettera c) del comma 2 cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti (art. 2477 comma 3 C.C.).

I soggetti che dovranno nominare un organo di controllo o un revisore dovranno in primo luogo analizzare la compatibilità di quanto previsto dal loro statuto con la nomina che intendono effettuare. In caso di inerzia da parte dell’assemblea, il comma 5 dell’art. 2477 C.C. stabilisce che alla nomina provvede il Tribunale competente, in relazione alla sede legale della società, su richiesta di qualsiasi soggetto interessato (es. amministratori, creditori, istituti di credito …) o su segnalazione della Conservatoria del Registro delle Imprese.

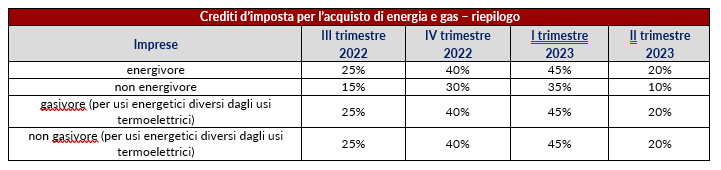

2. Crediti d’imposta a favore delle imprese per l’acquisto di energia e gas – Proroga al II trimestre 2023

I crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e gas naturale vengono riconosciuti anche per il secondo trimestre 2023, ma con una riduzione delle misure (si veda la nostra Tax & Legal Alert 2# del 30/1/2023).

In particolare, in presenza delle condizioni richieste con riferimento a ciascuna agevolazione, viene previsto:

- per le imprese energivore, un credito d’imposta pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2023 (l’agevolazione è riconosciuta anche in relazione alla spesa per l’energia elettrica prodotta e autoconsumata nel secondo trimestre 2023);

- per le imprese non energivore, dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, un credito d’imposta pari al 10% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel secondo trimestre 2023;

- per le imprese gasivore, un credito d’imposta pari al 20% della spesa sostenuta per l’acquisto di gas naturale consumato nel secondo trimestre 2023;

- per le imprese non gasivore, un credito d’imposta pari al 20% della spesa sostenuta per l’acquisto del gas naturale consumato nel secondo trimestre 2023.

Si riepiloga di seguito la misura dei crediti d’imposta in esame.

I crediti d’imposta relativi al secondo trimestre 2023:

- sono utilizzabili in compensazione nel modello F24 entro il 31/12/2023, senza applicazione dei limiti annui ai crediti compensabili;

- sono cedibili, solo per intero, dalle medesime imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di soggetti “vigilati”. I crediti dovranno essere comunque utilizzati dal cessionario entro il 31/12/2023;

- non concorrono alla formazione del reddito d’impresa e della base imponibile IRAP.

Viene, inoltre, prevista la consueta possibilità, per le imprese non energivore e non gasivore, di richiedere la comunicazione al fornitore con i dati rilevanti per il calcolo del credito d’imposta.

3. Riduzione dell’IVA sul gas per il secondo trimestre 2023

Viene prorogata l’applicazione dell’aliquota IVA del 5% per le somministrazioni (si veda la nostra Tax & Legal Alert 1# del 23/1/2023):

- di gas metano destinato alla combustione per usi civili e industriali, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2023;

- di energia termica prodotta con gas metano in esecuzione di un contratto di “servizio energia”, nonché per le forniture di servizi di teleriscaldamento contabilizzate per i consumi stimati o effettivi relativi al periodo dall’1/4/2023 al 30/6/2023.

Inoltre, l’aliquota del 5% è prevista anche per le forniture di servizi di teleriscaldamento, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2023. Qualora le predette somministrazioni siano contabilizzate sulla base di consumi stimati, l’aliquota IVA agevolata si applica, altresì, alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai mesi di aprile, maggio e giugno 2023.

4. Bonus benzina ai dipendenti detassati anche per l’anno 2023 ma rilevanti ai fini contributivi

Con il D.L. 5/2023 (c.d. “Decreto Trasparenza”) convertito, viene esteso al 2023 quanto già previsto per il 2022 con alcune modifiche. Nel dettaglio, il valore dei buoni benzina riconosciuti dal datore di lavoro ai dipendenti non concorre a formare il reddito di lavoro dipendente ai fini IRPEF nel limite di € 200, ma rileva ai fini contributivi a prescindere dal loro ammontare. Nell’ipotesi in cui il valore dei buoni benzina riconosciuti al lavoratore nel corso del 2023 sia superiore al limite di € 200, l’intero importo dovrà essere assoggettato a tassazione oltre che a contribuzione.

Si ricorda che tale agevolazione è posta in via aggiuntiva e autonoma rispetto al regime generale di esenzione ai sensi del comma 3 dell’art. 51 del TUIR, in base al quale non concorrono alla formazione del reddito i beni ceduti e i servizi prestati dal datore di lavoro al lavoratore se di importo complessivo non superiore a € 258,23. Ne consegue che per l’anno 2023, al fine di fruire dell’esenzione da imposizione, i beni e i servizi erogati dal datore di lavoro a favore di ciascun dipendente, possono raggiungere un valore di € 200 per uno o più buoni carburante e di un valore di € 258,23 per l’insieme degli altri beni e servizi (compresi eventuali ulteriori buoni benzina).

Sotto il profilo del reddito d’impresa, l’Agenzia ha chiarito che, non rientrando nelle ipotesi di cui al comma 1 dell’art. 100 del TUIR, il costo connesso all’acquisto dei buoni carburante in esame è integralmente deducibile dal reddito d’impresa ai sensi dell’art. 95 del TUIR, sempreché l’erogazione di tali buoni sia riconducibile al rapporto di lavoro e che il relativo costo possa qualificarsi inerente.

5. Tregua fiscale e novità del Decreto bollette

Il D.L. 34/2023 (c.d. “Decreto Bollette”), entrato in vigore il 31 marzo scorso, ha prorogato alcuni dei termini ed ampliato alcune delle fattispecie previste dalla Legge di Bilancio 2023 con riguardo alla c.d. “Tregua Fiscale” (si veda la nostra Tax & Legal Alert 1# del 6/2/2023 a cui si rinvia per le previsioni di dettaglio).

Si precisa sin da subito che non è stato in alcun modo prorogato il termine per la domanda di accesso alla rottamazione quater che resta confermato al 30 aprile 2023; per il resto, si riportano qui di seguito le novità introdotte dal “Decreto Bollette”.

Ravvedimento operoso speciale – proroga al 30 settembre 2023 (L. 197/2022, art. 1, commi 174–178 e D.L. 34/2023, artt. 19 e 21)

L’articolo 1, ai commi 174-178, della L. 197/2022 ha introdotto una particolare forma di ravvedimento operoso (c.d. “speciale”) le cui caratteristiche principali sono le seguenti:

- le sanzioni sono sempre ridotte a 1/18 del minimo;

- la violazione doveva essere rimossa entro il 31/3/2023;

- le somme, o la prima delle 8 rate, andavano pagate entro il 31/3/2023.

Per effetto del D.L. 34/2023, sia il termine per il pagamento delle somme (o della prima rata) sia il termine per rimuovere la violazione (ad esempio, per trasmettere la dichiarazione integrativa) sono prorogati dal 31/3/2023 al 30/9/2023.

Le rate successive scadranno il 31/10/2023, il 30/11/2023, il 20/12/2023, il 31/3/2024, il 30/6/2024, il 30/9/2024 ed il 20/12/2024.

Con norma di interpretazione autentica il “Decreto Bollette” ha previsto che possono essere ravvedute tutte le violazioni sanabili mediante il ravvedimento ordinario, sempre che riguardino dichiarazioni validamente presentate e relative ai periodi d’imposta sino al 2021. Non è invece ravvedibile l’omessa dichiarazione.

Nel ravvedimento operoso speciale non rientrano gli omessi versamenti delle imposte che sono state dichiarate. In generale, non beneficiano del ravvedimento le violazioni che emergono dalla liquidazione automatica, come le compensazioni di crediti che originano da una dichiarazione non presentata o gli errori nel riporto “in avanti” dei crediti d’imposta. Rimane, per queste violazioni, il consueto ravvedimento dell’art. 13 del D.Lgs. 472/1997.

Beneficiano invece del ravvedimento speciale le violazioni suscettibili di emergere a seguito di controllo formale della dichiarazione come le detrazioni di imposta o le deduzioni dall’imponibile fruite in assenza dei presupposti di legge. Il ravvedimento speciale riguarda altresì i redditi di fonte estera non dichiarati sebbene, in relazione ai medesimi, il quadro RW non sia stato compilato. Anche le violazioni in tema di IVIE/IVAFE possono essere oggetto di ravvedimento speciale. Di contro, alcun ravvedimento speciale può avvenire per l’omessa o irregolare compilazione del quadro RW. Rimane, anche per queste violazioni, il consueto ravvedimento dell’art. 13 del D.Lgs. 472/1997.

Sanatoria violazioni formali – proroga al 31 ottobre 2023 (L. 197/2022, art. 1, commi 166–173 e D.L. 34/2023, art. 19)

L’articolo 1, ai commi 174-178, della Legge di Bilancio 2023, ha introdotto la possibilità per i contribuenti di regolarizzare le violazioni di natura formale commesse in materia di imposte sui redditi, IVA e IRAP fino al 31/10/2022, mediante il versamento di una somma pari ad € 200 per ciascun periodo d’imposta cui si riferiscono le violazioni (vale a dire a prescindere dal numero di violazioni commesse per singola annualità) e mediante la rimozione di tali irregolarità od omissioni.

Per effetto del D.L. 34/2023, il termine per il pagamento delle somme (o della prima rata) è stato prorogato dal 31/3/2023 al 31/10/2023. La seconda rata se il pagamento avviene in forma rateale, invece, rimane fissata al 31/3/2024, così come rimane al 31/3/2024 il termine per rimuovere la violazione.

Definizione agevolata degli accertamenti con adesione (L. 197/2022, art. 1, commi 179–185 e D.L. 34/2023, art. 21)

La L. 197/2022 ha introdotto un accertamento con adesione agevolato che consente la riduzione delle sanzioni a 1/18 del minimo e la possibilità di pagamento in 20 rate trimestrali (senza compensazione).

Esso è circoscritto agli avvisi di accertamento impugnabili all’1/1/2023, a quelli notificati sino al 31/3/2023 e alle adesioni basate su inviti al contraddittorio notificati sino al 31/3/2023 e su processi verbali di constatazione (PVC) consegnati sino al 31/3/2023.

Il D.L. 34/2023 prevede espressamente che se il PVC è consegnato entro il 31/3/2023, l’adesione agevolata è ammessa anche se l’accertamento viene notificato dopo il 31/3/2023.

Definizione agevolata degli atti del procedimento di accertamento (L. 197/2022, art. 1, commi 179–185 e D.L. 34/2023, art. 17)

Il “Decreto Bollette” ha ampliato la fascia di accertamenti definibili in acquiescenza in maniera agevolata, includendo anche gli accertamenti, gli avvisi di liquidazione e gli avvisi di recupero del credito d’imposta divenuti definitivi per mancata impugnazione tra il 2/1/2023 e il 15/2/2023. Questi atti, secondo la nuova norma, possono essere definiti entro il 30/4/2023 versando le sanzioni ridotte a un diciottesimo, mentre restano sempre dovute senza sconti le maggiori imposte richieste dal Fisco.

Per le acquiescenze perfezionate tra il 2/1/2023 e il 15/2/2023 (con pagamento della prima rata) e prevista, a istanza del contribuente, una rimodulazione del piano rateale, consentendo la riduzione delle sanzioni a 1/18. Non è invece previsto alcun rimborso di quanto già pagato a titolo di sanzione.

Definizione delle liti pendenti – proroga al 30 settembre 2023 (L. 197/2022, art. 1 commi 186-205 e D.L. 34/2023, art. 20)

Il “Decreto Bollette” prevede che la definizione agevolata delle controversie tributarie pendenti si perfeziona con la presentazione della domanda e con il pagamento degli importi dovuti non più entro il 30/6/2023 bensì entro il 30/9/2023.

In caso di pagamento rateale, le prime tre saranno dovute, rispettivamente, entro il 30/9/2023, il 31/10/2023 e il 20/12/2023 e le successive entro il 31 marzo, 30 giugno, 30 settembre e 20 dicembre di ciascun anno.

Per le controversie definibili, il contribuente può presentare al giudice una richiesta di sospensione del procedimento, dichiarando di volersi avvalere della definizione agevolata. Per effetto del “Decreto Bollette” la sospensione potrà arrivare fino al 10/10/2023 e non più al 10/7/2023 come prevedeva la Legge di Bilancio. Entro il 10 ottobre il contribuente ha comunque l’onere di depositare, presso l’organo giurisdizionale dove è pendente la controversia, una copia della domanda di definizione e del versamento degli importi dovuti o della prima rata.

Il termine entro cui può essere notificato al contribuente il diniego alla definizione agevolata è spostato dal 31/7/2024 al 30/9/2024 con le regole previste per la notificazione degli atti processuali. Il diniego è impugnabile entro sessanta giorni dalla notificazione del medesimo dinanzi all’organo giurisdizionale presso il quale pende la controversia. Da ultimo, sempre con riguardo alle liti pendenti, salgono da 9 a 11 mesi i termini di impugnazione, anche incidentale, delle pronunce giurisdizionali e di riassunzione così come i termini per la proposizione del controricorso in cassazione purché siano in scadenza tra il 1° gennaio e il 31 ottobre 2023. Termine, quest’ultimo, che inizialmente era fissato al 31/7/2023.

Conciliazione giudiziale agevolata – proroga al 30 settembre 2023 (L. 197/2022, art. 1, commi 206-212 e D.L. 34/2023, art. 20)

Con la L. 197/2022 è stata introdotta la possibilità, per i processi che pendevano in primo o secondo grado all’1/1/2023, di stipulare una conciliazione agevolata fruendo della riduzione delle sanzioni a 1/18.

Per effetto del D.L. 34/2023, il termine per formalizzare la conciliazione è stato posticipato dal 30/6/2023 al 30/9/2023.

È stato altresì ampliato l’ambito applicativo della conciliazione agevolata, estendendola alle liti pendenti, in primo o secondo grado, al 15/2/2023.

Rinuncia agevolata dei giudizi pendenti in Cassazione – proroga al 30 settembre 2023 (L. 197/2022, art. 1, commi 203-218 e D.L. 34/2023, art. 20)

In base alla L. 197/2022, le parti possono, relativamente ai processi pendenti presso la Corte di Cassazione all’1/1/2023, stipulare un accordo transattivo con l’Agenzia delle Entrate fruendo della riduzione delle sanzioni a 1/18 del minimo.

Il termine per la rinuncia agevolata, inizialmente previsto al 30/6/2023, è stato posticipato dal Decreto “Bollette” al 30/9/2023.

Causa speciale di non punibilità dei reati tributari (D.L. 34/2023, art. 23)

Il “Decreto Bollette” ha poi previsto una causa speciale di non punibilità per i reati di omesso versamento di IVA (art. 10-ter del D.Lgs. 74/2000, soglia di punibilità pari a € 250.000), di omesso versamento di ritenute (art. 10-bis del D.Lgs. 74/2000, soglia di punibilità pari a € 150.000) e di indebita compensazione di crediti non spettanti (art. 10-quater, comma 1 del D.Lgs. 74/2000, soglia di punibilità pari a € 50.000), derivante dal perfezionamento, unito all’integrale versamento degli importi (fermo lo stralcio di sanzioni e interessi o anche dell’imposta se si tratta di definizione della lite), di una qualsiasi delle definizioni previste dalla L. 197/2022.

L’unico limite è che l’eventuale pagamento rateale deve terminare prima della sentenza di appello.

Dal punto di vista operativo il contribuente che intende beneficiare della non punibilità comunica all’autorità giudiziaria il pagamento di tutte le somme o della prima rata e all’Agenzia delle Entrate la pendenza del processo penale indicandone gli estremi. A questo punto il processo penale rimane sospeso sino a quando l’Agenzia delle Entrate comunica la corretta esecuzione della definizione e l’intero e puntuale pagamento delle rate o di tutte le somme.