Erogazioni liberali

20 Marzo 2020

1. Erogazioni liberali: emergenza sanitaria

In questi giorni, molti soggetti (persone fisiche, o giuridiche) hanno espresso la volontà di procedere con l’effettuazione di donazioni a favore di Enti che operano nell’assistenza a persone affette da COVID-19, o nei confronti di Enti di Ricerca impegnati in attività di analisi, indagine e ricerca volte a debellare il virus.

In passato, in occasione di precedenti calamità (come ad esempio in caso di eventi sismici), il Legislatore ha sempre incentivato queste forme di liberalità tanto da sponsorizzarle indirettamente mediante il riconoscimento di possibili agevolazioni fiscali ai soggetti benefattori.

In linea generale, la tematica fiscale delle erogazioni liberali non è di facile applicazione alla luce delle norme che la regolano con punti d’intersezione e “zone grigie” a volte di non semplice intuizione e comprensione.

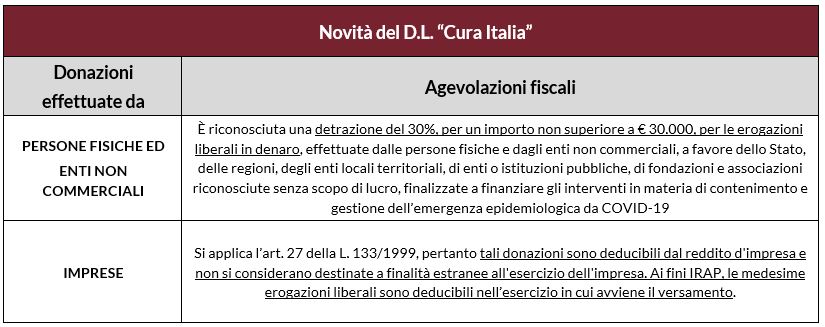

Stando alla formulazione del decreto legge approvato lo scorso 16/3/2020), le agevolazioni fiscali connesse alle erogazioni liberali che possono essere effettuate in queste circostanze trovano principale riscontro nell’art. 63 (“Erogazioni liberali a sostegno delle misure di contrasto dell’emergenza epidemiologica da COVID-19”).

In particolare lo stesso prevede:

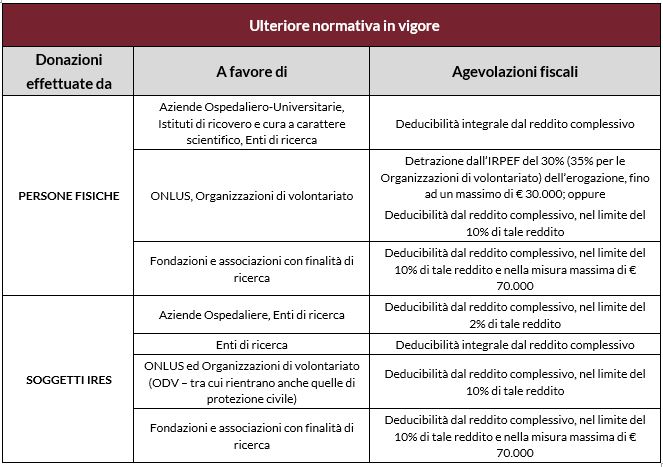

Ad eccezione di quanto introdotto , resta comunque in vigore valido l’attuale impianto normativo che, prevede le seguenti agevolazioni fiscali con riferimento alle “erogazioni liberali” in ambito “sanitario”.

2. Cessione gratuita di beni per fini di solidarietà sociale

A completamento si evidenzia che il D.L. 9/2020 ha ampliato la gamma dei prodotti che le aziende possono donare per contrastare gli effetti della lotta alla diffusione del Coronavirus.

Rispetto a quanto già a sistema, viene estesa come meglio successivamente precisato la portata dell’agevolazione fiscale prevista dall’art. 16 L.166/2016 secondo cui non si applicano gli effetti dell’art. 85 comma 2 del TUIR, che considera al pari di ricavi il valore normale dei beni, alla cui produzione o scambio è diretta l’attività dell’impresa, destinati a finalità estranee all’esercizio dell’impresa stessa.

Questo regime di favore viene applicato ora anche alle donazioni di prodotti tessili, prodotti per l’abbigliamento e per l’arredamento, giocattoli, materiali per l’edilizia ed elettrodomestici, nonché di personal computer, tablet, e-reader e altri dispositivi per la lettura in formato elettronico, non più commercializzati o non idonei alla commercializzazione per imperfezioni, alterazioni, danni o vizi che non ne modificano l’idoneità all’utilizzo o per altri motivi similari.

Viene inoltre previsto che il donatore o l’ente donatario possono incaricare un terzo di adempiere per loro conto agli adempimenti previsti dalla citata norma, ferma restando la responsabilità del donatore o dell’ente donatario.

La citata agevolazione fiscale prevista dall’art. 16 L. 166/2016 si applica a condizione che vengano rispettate le tre seguenti condizioni:

- per ogni cessione gratuita deve essere emesso un documento di trasporto avente le caratteristiche determinate con il D.P.R. 472/1996, o documento equivalente;

- il donatore deve trasmettere agli uffici dell’Amministrazione finanziaria e ai comandi della Guardia di Finanza competenti, per via telematica, una comunicazione riepilogativa delle cessioni effettuate in ciascun mese solare, con l’indicazione, per ognuna di esse, dei dati contenuti nel relativo documento di trasporto (o documento equivalente), nonché del valore dei beni ceduti, calcolato sulla base dell’ultimo prezzo di vendita. La comunicazione è trasmessa entro il giorno 5 del mese successivo a quello in cui sono state effettuate le cessioni, secondo modalità che saranno stabilite con provvedimento del Direttore dell’Agenzia delle Entrate (il donatore è esonerato dall’obbligo di comunicazione per le cessioni di eccedenze alimentari facilmente deperibili, nonché per le cessioni che, singolarmente considerate, siano di valore non superiore a € 15.000);

- l’ente donatario deve rilasciare al donatore, entro la fine del mese successivo a ciascun trimestre, un’apposita dichiarazione trimestrale, recante gli estremi dei documenti di trasporto (o dei documenti equivalenti) relativi alle cessioni ricevute, nonché l’impegno ad utilizzare i beni medesimi in conformità alle proprie finalità istituzionali. Nel caso in cui sia accertato un utilizzo diverso, le operazioni realizzate dall’ente donatario si considerano effettuate, agli effetti dell’IVA, delle imposte sui redditi e dell’IRAP, nell’esercizio di un’attività commerciale.

Infine, con riferimento al tema trattato, si deve specificare che la cessione gratuita di beni a fini di solidarietà sociale da parte di imprese, fa nascere interrogativi sul corretto inquadramento dell’operazione da un punto di vista IVA. In particolare, si deve considerare che il trattamento IVA dell’operazione è condizionato al fatto che la produzione, o commercializzazione, del bene costituisca, o meno, oggetto dell’attività aziendale.

Qualora i beni ceduti non siano oggetto dell’attività propria dell’impresa, la cessione (nel caso di specie erogazione) non rientra nel campo di applicazione dell’IVA. In questa circostanza, la detrazione dell’IVA assolta opera solo se il bene è di costo (o valore) unitario inferiore a € 50.

Diversamente, a prescindere dal costo unitario del bene, nel caso in cui siano ceduti beni relativi all’attività dell’impresa, l’operazione è rilevante ai fini IVA e l’imposta assolta è generalmente detraibile. In questa seconda ipotesi, poiché la cessione rileva ai fini dell’IVA, potrebbe essere opportuno considerare l’applicabilità del regime di esenzione IVA qualora l’erogazione sia rivolta ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficenza, educazione, istruzione, studio o ricerca scientifica.

Le considerazioni IVA appena formulate vengono meno nel caso in cui la cessione gratuita di beni ad opera di imprese avvenga con finalità di solidarietà nel rigoroso rispetto del citato D.L. 9/2020 e dell’iter in precedenza richiamato di cui all’art. 16 L. n. 166/2016. In questa specifica ipotesi, si prevede una presunzione di “distruzione” dei suddetti beni, se i medesimi vengono ceduti gratuitamente nei confronti di associazioni riconosciute, fondazioni, nonché di enti pubblici o di enti privati costituiti per il perseguimento, senza scopo di lucro, di finalità civiche solidaristiche e che promuovono e realizzano attività di interesse generale.

Si rimanda ai seguenti link per consultare:

- l’elenco delle Aziende Ospedaliere e delle Aziende Ospedaliero-Universitarie;

- l’elenco degli enti (pubblici e privati) a cui attualmente è riconosciuta la qualifica di IRCCS;

- l’elenco degli gli enti a cui è attribuita la qualifica di ONLUS.