Fast Closing: accelerare la chiusura del financial reporting

29 Aprile 2019

Soluzioni organizzative e automazione a supporto dei processi di fast closing

Fast Closing: una sfida per l’area Finance

Il processo di Closing & Reporting è tradizionalmente molto articolato, coinvolge più funzioni aziendali e diversi sistemi informativi e la sua conclusione richiede spesso oltre 15 giorni lavorativi, molti dei quali spesi in attività a scarso valore aggiunto.

Tra i numerosi benefici che derivano da una maggiore tempestività nel rilascio dei risultati finanziari risultano: maggior supporto alle attività di decision-making, liberazione di risorse da dedicare all’analisi dei risultati, introduzione di un maggior numero di chiusure infrannuali, riduzione dei costi legati al processo di chiusura. Si intuisce quindi perchè l’accelerazione del processo di closing sia considerata una delle massime priorità per tutti i CFO.

Attivazione di un processo di Fast Closing

L’attivazione di un Fast Closing richiede un approccio che ripensi il processo di closing tradizionale, semplificandolo ed accelerandolo, garantendo la qualità del dato trattato e senza aumentare i costi dell’area Finance.

L’approccio proposto da Adacta si suddivide in 3 fasi:

- Mappatura del processi di closing attuale

- Identificazione delle soluzioni di intervento

- Attivazione del nuovo processo di Fast Closing

Analisi dei colli di bottiglia per la valutazione della soluzione al fast closing più adatta

La prima fase consiste nel fotografare il processo corrente ed è fondamentale per identificare le cause del ritardo di ciascuna variabile, cui far corrispondere una soluzione al fast closing dedicata.

Le cause del ritardo possono dipendere dai tempi necessari affinché:

- Il dato sia disponibile per essere processato (lead time di disponibilità del dato)

- Il dato sia elaborato (lead time di trattamento del dato)

Per quanto riguarda la disponibilità del dato, le cause del ritardo includono la mancanza del dato, difficoltà nel reperire il dato o errori e ricalcoli necessari.

Nel caso del trattamento del dato, le cause del ritardo sono riconducibili alla limitata automazione nei processi di elaborazione e alla ridotta integrazione tra i sistemi.

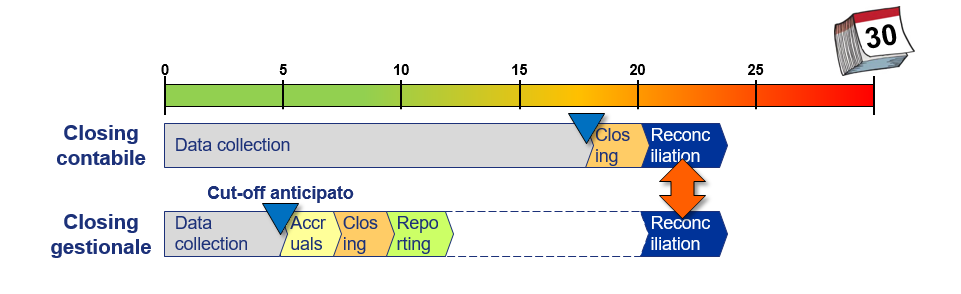

Riduzione del lead time di disponibilità del dato: Soft Closing vs. Hard Closing

Per accelerare i tempi di disponibilità sono possibili due approcci alternativi: Soft Closing e Hard Closing.

Il Soft Closing rappresenta un approccio organizzativo rapido da implementare e dagli investimenti contenuti. Richiede di disaccoppiare il processo di chiusura contabile da quello gestionale, anticipando il closing delle variabili ritardatarie, attraverso processi di stima in anticipo delle variabili collo di bottiglia. Durante il closing successivo, i dati stimati sono aggiornati e sostituiti da quelli rilevati a consuntivo.

Questo approccio prevede una parziale duplicazione delle attività di chiusura, richiedendo di gestire processi di back-testing per l’analisi delle differenze tra stima e consuntivo.

Quest’attività consente di affinare progressivamente il processo rendendolo più efficiente e preciso.

Voci di costo comunemente trattate con un approccio al Soft Closing sono il costo del personale, dei progetti e manutenzioni, gli ammortamenti ed il ciclo degli investimenti, le spese di comunicazione e marketing.

Soft Closing. Disaccoppiamento dei processi di chiusura contabile e gestionale

L’approccio dell’Hard Closing, invece, prevede la revisione del processo che genera il collo di bottiglia e si basa sull’anticipazione delle attività di amministrazione/contabilizzazione.

Un esempio è rappresentato dalla revisione del closing del costo del personale, in cui il processo di rilevazione delle ore può essere anticipato e l’elaborazione delle paghe completata entro la fine del mese (il saldo straordinari/assenze viene rilevato e liquidato con un mese di ritardo).

L’Hard Closing richiede tempi di implementazione più lunghi, investimenti maggiori ma è più efficiente nel lungo termine.

Riduzione del lead time di trattamento del dato

Data la forte correlazione tra il ritardo del processo di elaborazione dei dati e la sua manualità, la riduzione del lead time di trattamento del dato è legata a tutte le iniziative volte a promuovere:

- L’integrazione tra i sistemi aziendali, (ad es. adottando un ERP comune, un piano dei conti comune, ecc.)

- L’automazione dei processi di elaborazione, attraverso l’introduzione di soluzioni strutturate di informatica individuale (es. Access), o di soluzioni evolute a supporto dei processi core del controllo di gestione (es. Corporate Performance Management)

L’attivazione di un programma di fast closing è un percorso che comprende sia l’adozione di soluzioni organizzative a supporto di una maggiore efficienza di processo, sia la revisione dell’infrastruttura IT a servizio dell’area Finance.