Pace fiscale last chance

10 Luglio 2019

Entro il 31 luglio l’ultima chiamata per la rottamazione ed il saldo e stralcio

Con un emendamento inserito in sede di approvazione parlamentare del Decreto Crescita (il decreto-legge 30 aprile 2019, n. 34 convertito nella L. 28 giugno 2019, n. 58), sono stati riaperti i termini per aderire agli istituti agevolativi relativi ai carichi affidati alla Riscossione.

Per tutti quelli che non sono riusciti a presentare le domande di rottamazione-ter e di saldo e stralcio entro l’originaria scadenza del 30 aprile 2019, dunque, ci sarà ancora una ulteriore possibilità di sfruttare i benefici concessi dalla legge in relazione ai debiti dell’Agenzia Entrate-Riscossione Riscossione.

Il nuovo termine, entro cui presentare le apposite richieste, è il 31 luglio 2019.

Con oltre 1,7 milioni di domande, riguardanti all’incirca 13 milioni di cartelle di pagamento (per un valore prossimo ai 38 miliardi), la definizione dei carichi pendenti presso la Riscossione è stata un’operazione che pare aver dato buoni, se non ottimi, risultati. Tuttavia, la particolare complessità tecnica della materia e l’inopportuna scelta del Legislatore di fissare il termine di scadenza per la presentazione delle istanze (30 aprile 2019) a ridosso delle festività pasquali e dei “ponti” del 25 aprile e 1° maggio, hanno comportato notevoli difficoltà non solo per contribuenti, ma anche per gli Uffici pubblici, la cui capacità operativa, specie negli ultimi giorni, è stata messa a dura prova dall’intenso afflusso agli sportelli dei contribuenti intenzionati ad aderire all’istituto.

Ancor prima che si consumassero i termini originari, dunque, si era levata a gran voce la richiesta dei consulenti di prorogare la data ultima per il deposito delle domande (vedasi la lettera del 26 aprile 2019 del Consiglio Nazionale dei Dottori Commercialisti e il comunicato, di pari data, dell’Associazione Nazionale Commercialisti e dell’Associazione Dottori Commercialisti, entrambi diretti al Ministro dell’Economia e delle Finanze e al Direttore dell’Agenzia delle Entrate), a cui aveva fatto seguito una generica promessa della politica di dare corso a tale petizione.

Con un emendamento inserito nel Decreto Crescita, approvato dal Parlamento in sede di conversione, si dà finalmente seguito agli impegni presi, disponendo non tanto la proroga (tecnicamente impossibile visto la scadenza intervenuta), ma la riapertura dei termini per la presentazione delle domande, che dovranno essere presentate entro il 31 luglio 2019.

Due sono le agevolazioni che sono oggetto dell’emendamento: la rottamazione-ter e il c.d. saldo e stralcio delle cartelle. Rivediamo brevemente i due istituti.

La definizione agevolata dei carichi della Riscossione (c.d. rottamazione-ter)

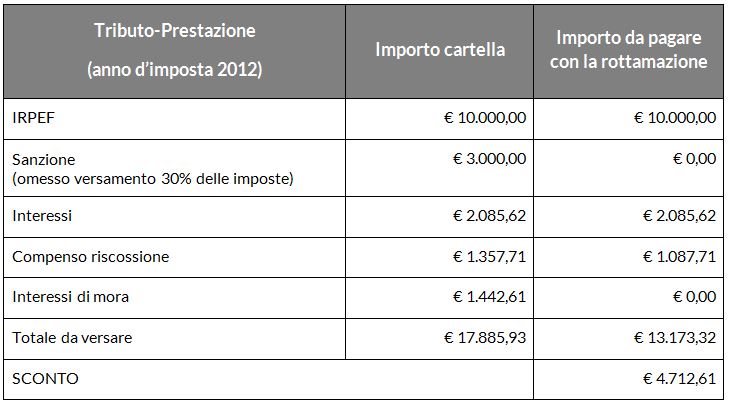

L’art. 3, del decreto-legge 23 aprile 2018 n. 119, prevede la possibilità di sanare (quasi) tutte le pendenze con la Riscossione, purché risultanti da carichi ad essa affidati dal 1.1.2000 al 31.12.2017, beneficiando dell’annullamento delle sanzioni amministrative, degli interessi di mora e della riduzione in proporzione dell’aggio; lo sconto, quindi, è di grande impatto e può arrivare anche a percentuali di risparmio del 35% (in taluni casi).

Un esempio per comprendere meglio l’agevolazione:

Il “saldo e stralcio” dei carichi affidati alla Riscossione per i soggetti in difficoltà economica

L’art. 1, commi da 184-199 della Legge 30 dicembre 2018 n. 145 concede alle persone fisiche, che versano in un grave stato di difficoltà economica (aventi un valore ISEE inferiore a 20 mila euro), di definire in maniera agevolata i debiti vantati dalla Riscossione che derivano dall’omesso versamento delle imposte dovute e dei contributi previdenziali.

Per tali contribuenti, dunque, sarà possibile sanare le proprie pendenze con l’Erario beneficiando di consistenti abbattimenti degli importi dovuti. In particolare, potranno estinguere il loro debito corrispondendo:

- il 16% delle somme dovute a titolo di imposte ed interessi, se il valore dell’ISEE risulta inferiore a di 8.500 euro;

- il 35% delle somme dovute a titolo di imposte ed interessi, se il valore dell’ISEE è compreso tra 8.500,01 euro e 12.500 euro;

- il 20% delle somme dovute a titolo di imposte ed interessi, se il valore dell’ISEE è compreso tra 12.500,01 euro e 20.000 euro.

La tabella che segue chiarisce meglio il beneficio derivante dall’agevolazione:

Grande differenza tra i due istituti, salvo che non si voglia provvedere al versamento in unica soluzione, sono i termini della dilazione di pagamento:

- nel caso della rottamazione-ter: (i) 17 rate in 5 anni (di cui la prima entro il 30 novembre 2019); (ii) 9 rate in 3 anni per chi era decaduto dalla rottamazione-bis;

- nel caso del saldo e stralcio: 5 rate in 3 anni (di cui la prima entro il 30 novembre 2019).

I nuovi termini indicati dalla legge di conversione del Decreto Crescita

Per poter concretamente aderire ai predetti istituti e godere delle relative agevolazioni è necessario compilare e presentare gli appositi moduli pubblicati dall’Agenzia delle entrate-Riscossione (l’ente che ha sostituito Equitalia) che sono disponibili da pochissimi giorni sul sito internet istituzionale.

Il deposito delle apposite istanze avrà anche l’effetto immediato di paralizzare eventuali azioni esecutive o cautelari dell’Agente della Riscossione.

In buona sostanza, visto che i termini di presentazione delle domande scadono il 31 luglio 2019, ci sarà poco meno di un mese di tempo per le nuove adesioni. In ogni caso, dovrebbero essere salve anche le domande presentate a partire dal giorno successivo a quello dell’originaria scadenza (30 aprile 2019) fino al giorno dell’entrata in vigore della legge di conversione del Decreto Crescita.