Petrolio: Commodity, Future ed Oil Stocks nello scenario COVID-19

15 Maggio 2020

Il Mercato del Petrolio sta vivendo un doppio shock da domanda e offerta

Il mercato è in una evidente situazione di oversupply che dovrebbe ribilanciarsi lentamente a partire dal secondo semestre 2020 nell’ipotesi di un taglio coordinato della produzione e di una ripresa della domanda e del ciclo economico.

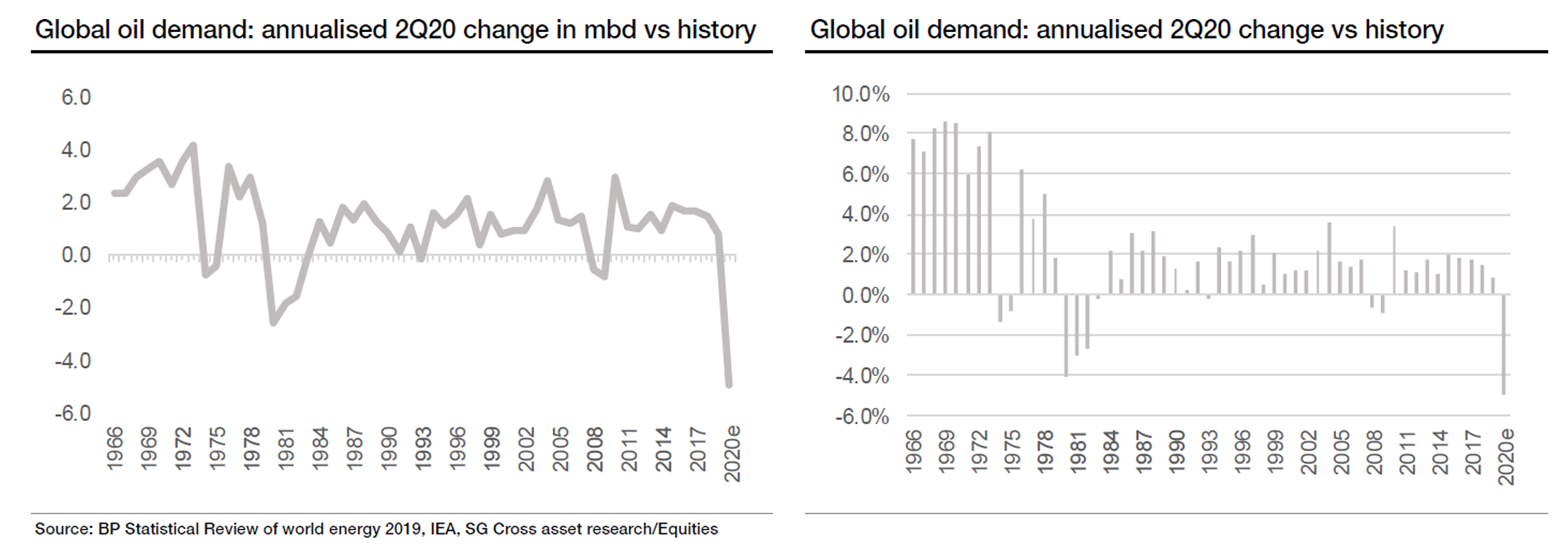

Sul fronte della domanda pesa ovviamente il rallentamento del ciclo economico dovuto alla fase di lockdown che stiamo attraversando. Si stima che in questi mesi il consumo giornaliero sia calato di 20/30 milioni di barili e le stime a fine anno parlano di un calo della domanda di circa il 5%. Come si può vedere nei due grafici di cui sotto la fase attuale non trova riscontro con quanto avvenuto negli ultimi cinquant’anni. Si tratta di una situazione peggiore degli shock anni ’70 e delle crisi anni ’80.

In questo scenario dal lato dell’offerta si è innescata la guerra sui prezzi tra Russia e Arabia Saudita che sembra essersi chiusa solo recentemente con un accordo storico per quantità e durata che è operativo da maggio. L’OPEC+ taglierà la produzione di 9,7 milioni di barili al giorno da un livello di base concordato. Oltre a questo nei prossimi mesi alcuni paesi, Canada e Stati Uniti in testa, potrebbero perdere alcuni milioni di barili giornalieri a causa dei prezzi troppo bassi; difatti, molti giacimenti non convenzionali (shale oil, sabbie bituminose) non sono in grado di rimanere profittevoli nell’attuale contesto di mercato, perché i costi per l’estrazione di greggio da quei giacimenti sono molto più alti in confronto ai pozzi tradizionali. La riduzione dell’offerta non è comunque sufficiente a ribilanciare il calo della domanda e la capacità di stoccaggio è prossima alla saturazione.

I future sul greggio WTI in negativo per la prima volta nella storia

Il calo dei prezzi, insieme all’attesa di una ripresa dell’attività economica in autunno, si è tradotto in uno scenario in cui i prezzi delle commodity sono più alti per il futuro di quanto non lo siano per il presente. La domanda supera l’offerta e il prezzo spot è inferiore ai prezzi future, la curva ha quindi una inclinazione positiva e viene definita in contango.

Con una curva fortemente in contango come quella attuale, rollare una posizione, all’avvicinarsi della data di regolamento di un future, sulla scadenza successiva ha un costo. Il prezzo future tende al prezzo spot che è più basso e di conseguenza chiudere per riaprire sulla scadenza successiva significa subire uno roll yield negativo. Per fare un esempio oggi 15 maggio i future WTI sul petrolio USA con consegna a Cushing, in Oklahoma, quotano attorno ai 28 USD sulla scadenza di giugno per salire sulle successive fino ad oltre i 33 USD di quelle riferite a maggio e giugno 2021.

L’alternativa a rollare la posizione è il regolamento fisico, ovvero la consegna o ritiro della commodity. Nel caso specifico, oltre alle difficoltà legato al fatto che il mercato è composto prevalentemente da operatori finanziari che non hanno interesse a gestire il fisico, la capacità di stoccaggio a Cushing è sostanzialmente satura. Come si può vedere nel grafico Bloomberg di cui sotto gli stock sono cresciuti in modo esponenziale tra fine marzo e aprile.

In questo scenario, di per sé molto pericoloso, si è unito il fatto che lo United States Oil Fund, un ETF che deteneva il 25% dei contratti con scadenza maggio, ha rollato in pochi giorni il 20% della propria posizione generando un effetto panico. Questa combinazione ha ottenuto l’effetto di portare per la prima volta nella storia il prezzo in territorio negativo a -37 USD, gli operatori erano disposti a pagare pur di evitare la consegna del fisico anche se negli stessi giorni il future sulla scadenza successiva di giugno prezzava sopra i 20 USD.

Quali aspettative per le Oil Company quotate

In uno scenario in cui prendere posizione sui future sul petrolio o su ETF che comunque a loro volta investono in future, può rivelarsi molto pericoloso come è successo nel caso della scadenza di maggio del WTI e comunque risulta oneroso a causa della curva in contango, all’investitore che non ha evidentemente capacità di stoccaggio del fisico e che ritenga possibile nel medio termine una ripresa economica e di conseguenza un ritorno del prezzo del petrolio almeno in area 50/60 USD, restano come valida alternativa le Oil Company quotate.

Si tratta di uno dei segmenti più penalizzati dai mercati nello scorso mese di marzo e sebbene molti titoli abbiano recuperato dai minimi, si trovano ancora largamente sotto le quotazioni di gennaio/febbraio. In questi giorni le quotazioni delle major Oil Company in termini di rapporto EV/Ebitda 2020 (fortemente rivisti al ribasso) si posizionano nell’intorno di un multiplo pari a 6x e molte prevedono un Dividend Yield interessante in un range dell’8/10%.

Resta comunque un settore destinato probabilmente a soffrire fino a quando la domanda non riprenderà a crescere in modo significativo, che va considerato solo in un’ottica di lungo termine costruendo delle posizioni nel tempo sui titoli che garantiscono bassi costi di produzione e buona generazione di cassa.