M&A Crescita per linee esterne

19 Luglio 2019

M&A Crescita per linee esterne tra Sviluppo e Valorizzazione

Il mercato delle operazioni straordinarie di Fusione e Acquisizione (M&A) ha vissuto in Italia un 2018 particolarmente brillante sia per quanto concerne il numero che il volume delle operazioni. Si tratta nella gran parte dei casi di operazioni che perseguono l’obiettivo della crescita in un contesto in cui questa rimane per molte aziende l’unica opzione disponibile.

Le stesse operazioni di private equity sono fortemente orientate alla crescita, i multipli di ingresso sono molto elevati per cui il valore si può costruire solo incrementando in modo significativo l’ebitda e in tempi brevi le acquisizioni rimangono la strada più efficace per perseguire questo obiettivo.

Il mercato dell’M&A in Italia e nel Triveneto

In un mercato sempre più competitivo e globale diviene essenziale crescere per linee interne o esterne, la seconda soluzione consente di accelerare il processo, per quanto possa comportare dei rischi e richiedere risorse finanziarie più elevate. La disponibilità di liquidità, in un contesto dove ci sono molti settori frammentati e con opportunità di consolidamento, ha favorito la crescita delle operazioni di M&A.

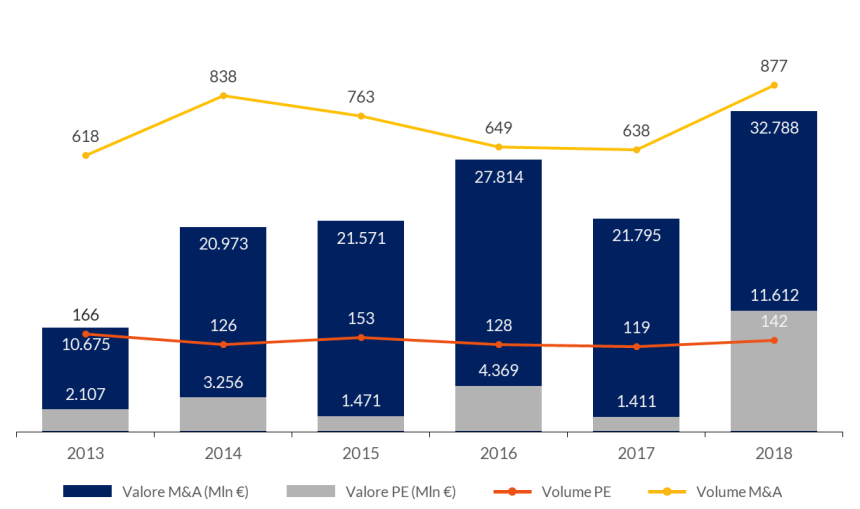

Le operazioni “domestiche” (Italia su Italia), come si può vedere dal grafico sotto riportato, nel 2018 sono state significativamente più numerose dell’anno precedente. Si tratta di volumi e valori che non si registravano da un decennio. I settori dove si sono registrate più operazioni sono quelli della meccanica, dell’impiantistica, della distribuzione, dell’alimentare e della chimica/plastica.

Fonte: Bureau Van Dijk (2019), Italy M&A Review 2018

Il Triveneto piazza una sola operazione nella top venti, ovvero l’acquisizione di COIN da parte di Centenary, sono però state chiuse numerose operazioni di taglio inferiore che nascono con una logica “industriale” e sono mirate a sostenere un progetto di crescita per linee esterne che consenta di ampliare il portafoglio prodotti, aumentare la base di clienti e penetrare nuovi segmenti o mercati.

Il numero di operazioni “outbound” (acquisizioni Italiane all’estero) è stato invece solo leggermente superiore al 2017, invertendo peraltro un trend di contrazione che durava da tre anni. Per contro il volume ha registrato il livello più alto dal 2009 grazie a cinque grandi operazioni che pesano per più di due terzi del dato complessivo, tra queste due acquisizioni di Atlantia in Germania e Lussemburgo .

Per quanto riguarda infine le operazioni “inbound” (acquisizioni estere in Italia), il numero è significativamente cresciuto fino a più di ottocento deals nel 2018. Il private equity è stato particolarmente attivo; i fondi tra l’altro, una volta entrati nel capitale, spingono su ulteriori acquisizioni per accelerare il processo di crescita e massimizzare di conseguenza il valore dell’investimento.

Per quanto concerne il 2019, i dati relativi alle operazioni di M&A del primo semestre sembrano meno brillanti rispetto a quelli dell’anno precedente. Il contesto rimane comunque positivo pur in uno scenario macroeconomico che presenta qualche incertezza.

Il Family Office quale nuovo protagonista del mercato dell’M&A

Tra i nuovi interlocutori che si sono affacciati sul mercato dell’M&A di particolare interesse sono i family office, holding di un imprenditore o di una famiglia imprenditoriale, che investe in partecipazioni dirette da sola o in club deal. Si tratta di interlocutori che trovano uno spazio crescente perché hanno una attitudine imprenditoriale e possono disegnare un’operazione più flessibile e con orizzonte temporale più lungo rispetto al tradizionale private equity.

Il family office sviluppa una serie di servizi per una famiglia che sarebbero ottenibili mediante professionisti esterni, ma che sopra una certa soglia dimensionale del patrimonio vengono centralizzati in una struttura che garantisca ottimizzazione dei costi, focalizzazione, allineamento degli interessi e confidenzialità. La gestione finanziaria del patrimonio è il tipico servizio che viene internalizzato e in questa fase in cui i mercati non offrono grandi rendimenti, queste strutture focalizzano una quota significativa dei propri investimenti su asset illiquidi che possano pagare un premio significativo come il private equity diretto (acquisizione di partecipazioni) e indiretto (tramite fondi) o l’immobiliare.

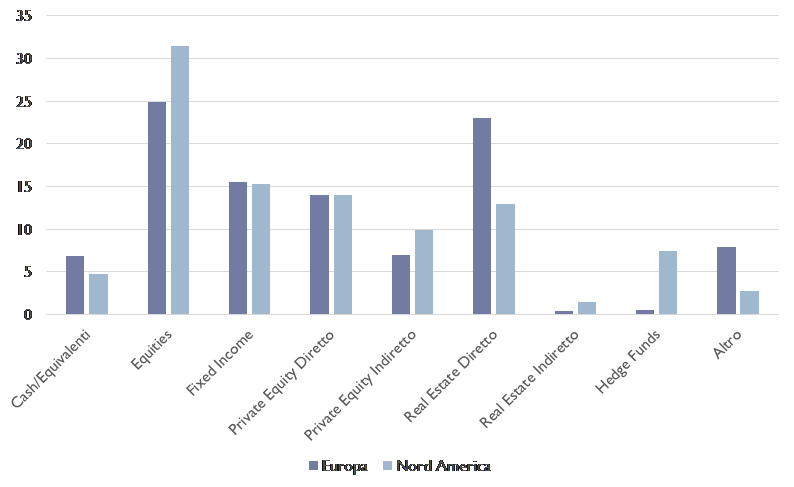

Il grafico che segue riporta l’asset allocation del portafoglio medio dei family office europei e nordamericani. Il private equity diretto e indiretto pesa per il 20% nel primo caso e per il 25% nel secondo.

Fonte: Campden Research/UBS – Global Family Office Report 2018 (Dati 2017)

A prescindere dal potenziale rendimento dell’investimento, l’imprenditore che sta alle spalle del family office guarda con attenzione al private equity diretto perché si sente ‘vicino’ a questo tipologia di investimento. La possibilità di essere coinvolto in consigli o comitati accresce ulteriormente la ‘vicinanza’ ed il gradimento per l’operazione. La partecipazione alla governance e il livello di controllo rappresentano sempre elementi molto rilevanti nelle scelte di investimento di questa tipologia di investitori, mentre la liquidabilità è un fattore importante ma di peso inferiore.

Il Programma Elite connette le aziende con i mercati dei capitali e favorisce le operazioni di M&A

Elite è il progetto di Borsa Italiana per la formazione e il tutoring delle imprese che vogliono intraprendere un percorso di sviluppo organizzativo e manageriale che le avvicina ai mercati di capitali, le inserisce in un network internazionale, ne rafforza la capacità di competere, ne migliora la governance e i rapporti con investitori qualificati.

Quasi milleduecento aziende eccellenti hanno aderito ad oggi al programma, di cui più di settecento italiane e centocinquanta del triveneto. Le aziende coinvolte hanno evidenziato una crescita consistente sia in termini di fatturato che di margini.

Il progetto, oltre a prevedere un programma di sviluppo di competenze, dare accesso ad un network diversificato e garantire visibilità nei confronti della comunità industriale e finanziaria, ha anche sviluppato soluzioni innovative di finanziamento o per l’accesso al mercato dei capitali.

Per quanto riguarda l’avvicinamento ai mercati dei capitali e le conseguenti operazioni di finanza straordinaria, come emerge dalla tabella che segue, un terzo delle società coinvolte ha chiuso un’operazione di M&A, una joint venture, ha aperto il capitale ad un fondo di private equity o venture capital, ha lanciato una emissione obbligazionaria o ha chiuso un’IPO.