Marzo 2020: Il mese che ha cambiato i mercati finanziari

21 Aprile 2020

Da uno scenario positivo al crollo dei mercati

Fino a metà febbraio 2020 tutte le case di investimento avevano una view positiva sui mercati: l’azionario era destinato a crescere ulteriormente anche se in alcuni casi si trovava probabilmente in una situazione di ipercomprato, non si vedevano tensioni all’orizzonte sull’obbligazionario e gli spread erano in una fase di lenta compressione, i mercati emergenti erano attesi da aspettative di un anno brillante, sia per quanto concerne l’azionario che l’obbligazionario in valuta locale, la volatilità si manteneva su livelli assolutamente contenuti.

Il 21 febbraio viene rilevato a Codogno il primo caso di COVID19 e da lì, nell’arco di una decina di giorni, il Governo Italiano e quelli dei paesi successivamente colpiti dal virus, hanno varato drastiche misure di contenimento: fabbriche e negozi chiusi, voli bloccati, economia ferma. Solo in Italia si calcola che circa il 60% delle attività produttive sia bloccato con la conseguente perdita ogni settimana di miliardi di PIL. Il pericolo concreto è che il blocco delle attività mandi le imprese in una grave crisi di liquidità, in grado di produrre fallimenti a catena.

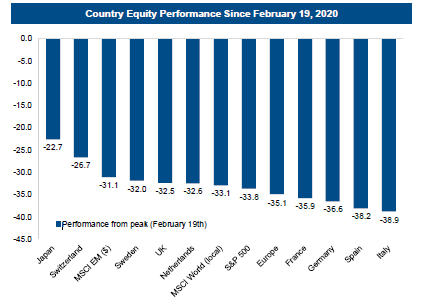

Come diretta conseguenza nell’arco di poche settimane si assiste ad uno dei più veloci crolli dei mercati finanziari della storia per rapidità e violenza e la volatilità balza su livelli che non si vedevano dalla crisi finanziaria del 2008/2009. La scomposta caduta del mercato è la reazione ad una recessione globale indotta al fine di proteggerci dalla diffusione del COVID19, uno shock esogeno che speriamo sia di natura temporanea.

Non è andata meglio nel comparto obbligazionario: gli spread sui titoli corporate sono saliti di 150/200 bps per la classe Investment Grade e di 450/500 bps per quella High Yield con punte anche superiori. Anche i titoli governativi sono stati spesso sotto pressione, lo spread BTP/Bund ha superato i 300 bps per rientrare successivamente in area 170/200. A fine marzo le agenzie di rating stavano downgradando gli emittenti al ritmo più veloce della storia: S&P aveva intrapreso più di 550 azioni di taglio di rating, Moody’s quasi 350 e Fitch quasi 200.

In questo movimento ha avuto un impatto devastante il fenomeno delle vendite «forzate». L’ampiezza delle fluttuazioni di mercato, per lo più di segno negativo, ha fatto crescere rapidamente l’indice della volatilità (Vix). Come diretta conseguenza molti investitori che avevano strategie basate su livelli di rischio (“risk parity” / “volatility control” / “risk premia”) e larga parte del mondo del trading algoritmico, hanno dato avvio a vendite automatiche scatenando un «effetto domino». Le vendite “forzate” hanno caratterizzato anche il contesto dei margin loan, i finanziamenti concessi a fronte di garanzie di portafogli di titoli. L’ampiezza del ribasso a portato alla necessità di reintegrare le garanzie e dove non era possibile alla liquidazione dei titoli dati per rientrare sul finanziamento.

Dopo il mese “horribilis” c’è stata una correzione importante, che ha portato i mercati europei a recuperare il 30/35% delle perdite e quelli USA attorno al 50%, legata ai primi segnali di contenimento del virus e alla portata degli stimoli monetari e fiscali messi in campo. Le Banche Centrali hanno attivato stimoli monetari pari a circa il 10% del PIL mondiale (nel 2008/2009 si limitarono al 6,5%) e i Governi hanno varato interventi pari al 2,5% del PIL mondiale. Gli Stati Uniti hanno approvato un piano di stimolo all’economia del valore di $ 2.200 Mld.

Le previsioni per l’andamento dell’economia per l’anno in corso restano comunque molto negative anche se variano a seconda dello scenario e della conseguente durata del periodo di lockdown. Una recente analisi di Goldman Sachs prevede un tasso di crescita negativo del 9% per l’anno in corso per l’area euro, seguito da un 2021 che riporta un tasso positivo del 7,8%. Per quanto concerne l’Italia le stime sono ancora più negative, nella stessa analisi il tasso di decrescita è previsto essere pari all’11,6% nel 2020. Per gli USA nel 2020 è previsto un tasso negativo del 6,2%, cui fa seguito un movimento di segno opposto e consistenza analoga nell’anno seguente. La stessa Cina, che è uscita dalla fase critica, ha presentato per la prima volta da quando pubblica i propri dati nel 1992, un risultato negativo in termini di PIL nel primo trimestre (-6,8%). La sua produzione industriale è calata del 13,4% nel primo bimestre dell’anno.

Quali sono le condizioni per un effettivo e duraturo recupero dei mercati finanziari?

Le condizioni sono sostanzialmente le tre elencate nella tabella di cui sopra:

1. La diffusione del virus deve stabilizzarsi. Abbiamo indicazioni positive in Italia e negli altri paesi europei ma la velocità di diffusione negli USA è ancora preoccupante. C’è inoltre il rischio che una volta usciti dal lockdown possano esserci delle fasi in cui il contagio torna a diffondersi.

2. Le quotazioni espresse dai mercati devono dare la sensazione di avere toccato il fondo. Su questo punto le opinioni dei protagonisti dei mercati divergono, alcuni sollevano delle perplessità in merito al fatto che il bottom sia stato raggiunto, sulla base delle seguenti considerazioni:

- Il processo di aggiustamento delle stime per gli utili di quest’anno è avvenuto per i settori più esposti (Oil & Gas, Travel & Leisure e Automotive), forse non ancora compiutamente per gli altri. E’ ragionevole attendersi un calo almeno del 20/25% per gli USA e del 35% e con le attuali quotazioni, soprattutto negli USA, i mercati esprimono dei multipli molto elevati.

- Lo S&P 500 si trova su quotazioni che non aveva mai raggiunto prima del settembre 2018, a livelli superiori rispetto ad inizio maggio dell’anno scorso quando lo scenario era ben diverso dall’attuale.

I mercati da alcune settimane stanno attraversando una fase in cui predominano speranza e ottimismo anche se gli indicatori sono ancora fragili e lo scenario incerto.

3. La risposta delle Autorità Monetarie e dei Governi deve essere forte. Gli interventi messi in campo sono sicuramente di ampia portata, anche se con riferimento all’Europa le autorità non procedono sempre in modo coeso, rendendo asimmetriche le azioni di politica monetaria e fiscale e quindi più vulnerabile l’area Euro. Al di là di questo aspetto su cui confidiamo che si trovi un punto d’incontro, in termini generali la risposta ci sembra forte (“whatever it takes”) e la condizione verificata. Con riferimento all’Italia e non solo si porrà in futuro il problema della sostenibilità del debito ma non è nell’agenda attuale dei mercati.

Per chiudere con uno spunto positivo segnaliamo comunque che una volta raggiunto il bottom, i mercati hanno sempre evidenziato una grande capacità di recupero. Molti player prevedono quotazioni non lontane da quelle che abbiamo lasciato a febbraio a fine anno quando i mercati avranno assorbito la variabile esogena rappresentata dal COVID19.