Legge di Bilancio 2023 – Prima parte

23 Gennaio 2023

1. Modifiche al regime forfetario

Sono state introdotte, a partire dall’1/1/2023, delle modifiche al regime forfetario, di cui all’art. 1, commi 54 – 89 della L. 190/2014 riguardanti:

- l’incremento da € 65.000 a € 85.000 del limite dei ricavi e compensi per la verifica dell’accesso e della permanenza nel regime;

- la fuoriuscita automatica e contestuale dal regime nel caso in cui, in corso d’anno, i ricavi o i compensi percepiti superino € 100.000.

A seguito di queste modifiche, dal 2023, per rientrare nel regime forfetario, è necessario verificare che i ricavi e compensi, ragguagliati ad anno, ricevuti nell’anno precedente non siano superiori a € 85.000, anziché al previgente limite di € 65.000.

In aggiunta, mentre fino al 2022 se in corso d’anno si superava la soglia dei ricavi (€ 65.000), la fuoriuscita dal regime avveniva a decorrere dall’anno successivo; dal 2023 se nel corso d’anno si supera l’attuale limite di € 85.000 può accadere che:

- se i ricavi e i compensi percepiti sono superiori a € 85.000 ma inferiori a € 100.000, la fuoriuscita dal regime avviene dall’anno successivo;

- se i ricavi e i compensi ricevuti superano i € 100.000, la fuoriuscita è immediata, con la conseguenza che ai fini delle imposte dirette, il reddito dell’intero anno è determinato con le regole ordinarie dell’IRPEF e le relative addizionali e ai fini IVA è dovuta l’imposta a partire dalle operazioni effettuate che comportano il superamento del predetto limite.

Si evidenzia che nulla è cambiato a proposito dell’altro requisito necessario per accedere al regime forfetario relativo al sostenimento di spese per lavoro, che non deve superare nell’anno precedente l’importo complessivo lordo di € 20.000 e sulle condizioni ostative, o di esclusione, elencate al comma 57 della L. 190/2014 che rimangono, pertanto, invariate.

Si precisa, infine, che l’incremento della soglia per l’accesso e la permanenza nel regime forfetario è in attesa dell’autorizzazione dell’UE.

2. Flat Tax incrementale

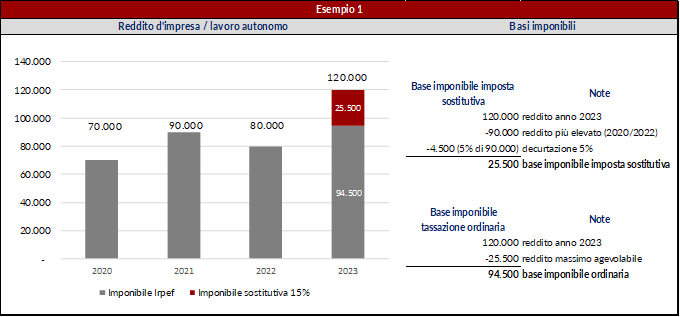

Viene istituita, limitatamente al periodo di imposta 2023, un’imposta fissa, sostitutiva dell’IRPEF e delle relative addizionali, sulla quota di reddito d’impresa o di lavoro autonomo maturato nel 2023 eccedente rispetto al più elevato tra i medesimi redditi del triennio precedente (c.d. “flat tax incrementale” o “tassa piatta incrementale”). La misura interessa i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario.

La base imponibile si calcola prendendo la differenza tra il reddito d’impresa o di lavoro autonomo determinato nel 2023 e quello più elevato dichiarato negli anni dal 2020 al 2022, decurtato quest’ultimo del 5%, nel limite massimo di base imponibile di € 40.000. La base imponibile agevolata non può quindi superare l’ammontare di € 40.000 e l’eventuale eccedenza rispetto a tale importo è soggetto a tassazione secondo i criteri ordinari.

L’aliquota da applicare, in via facoltativa, in luogo delle ordinarie aliquote IRPEF per scaglioni e relative addizionali, è pari al 15%.

Stante la formulazione della norma, fatti salvi prossimi chiarimenti ufficiali, la misura non dovrebbe applicarsi ai soci di società di persone e di associazioni professionali e la condizione di non aver applicato, il regime forfettario dovrebbe valere tanto per il periodo d’imposta 2023, quanto per il triennio precedente di riferimento.

Si rappresenta, di seguito, un esempio di calcolo della base imponibile

Il ricorso all’aliquota sostitutiva è sempre conveniente in presenza di un reddito incrementale nel 2023 rispetto ai medesimi redditi del triennio precedente, soprattutto nei casi di fasce reddituali medio-alte che registrano un incremento vicino alla soglia massima agevolabile di € 40.000. Così facendo, si riduce l’incidenza delle aliquote più elevate dell’IRPEF, del 35% o 43%, alla restante parte di reddito che rimane assoggettata a tassazione ordinaria.

Si precisa inoltre che:

- l’applicazione dell’imposta sostitutiva sul reddito incrementale è irrilevante sotto il profilo degli acconti d’imposta per il periodo d’imposta 2024, ovvero quando verranno calcolati gli acconti per il 2024 su base storica, l’imposta da prendere a riferimento del 2023 sarà quella determinata non applicando l’imposta agevolativa;

la quota di reddito assoggettata ad imposta sostitutiva rileva ai fini del riconoscimento della spettanza o meno di deduzioni, detrazioni o benefici e ai fini della relativa determinazione.

3. Aumento dei limiti di ricavi per la contabilità semplificata

A decorrere dal 2023 vengono incrementati per le imprese i limiti per l’utilizzo del regime di contabilità semplificata di cui all’art. 18 del D.P.R. 600/1973. Detto regime è adottato “naturalmente” qualora i ricavi, di cui agli artt. 57 e 85 del TUIR, non siano superiori a:

- € 500.000, per le imprese aventi per oggetto prestazioni di servizi (anziché € 400.000);

- € 800.000, per le imprese aventi per oggetto altre attività (anziché € 700.000).

L’intervento non ha alcun rilievo per gli esercenti arti e professioni, i quali adottano “naturalmente” il regime di contabilità semplificata (fatta salva l’opzione per quella ordinaria), indipendentemente dall’ammontare dei compensi percepiti.

4. Sterilizzazione civilistica delle perdite

In forza della disposizione in esame, alle perdite emerse nell’esercizio in corso alla data del 31/12/2022 “non si applicano gli articoli 2446, secondo e terzo comma, 2447, 2482-bis, quarto, quinto e sesto comma, e 2482-ter C.C. e non opera la causa di scioglimento della società per riduzione o perdita del capitale sociale di cui agli articoli 2484, primo comma, numero 4), e 2545-duodecies C.C”.

Conseguentemente, gli adempimenti contemplati dalle richiamate disposizioni codicistiche sono posticipati all’assemblea che approverà il bilancio per l’esercizio 2027.

La suddetta disposizione ha pertanto esteso quanto precedentemente disciplinato relativamente alle perdite emerse negli esercizi in corso alle date del 31/12/2020 e 31/12/2021 (si veda la nostra Tax & Legal Alert 4# del 16/3/2022).

Le perdite in questione devono essere distintamente indicate nella nota integrativa con specificazione, in appositi prospetti, della loro origine nonché delle movimentazioni intervenute nell’esercizio. Si ricorda che la novità riguarda non solo gli esercizi che hanno chiuso al 31/12/2022, ma anche quelli a cavallo d’anno che comprendano la suddetta data (ad esempio, 1/7/2022 – 30/6/2023).

5. Sospensione degli ammortamenti: estensione al bilancio 2023

Viene estesa la facoltà di sospendere gli ammortamenti anche con riferimento agli esercizi in corso al 31/12/2023 (si veda la nostra Tax & Legal Alert 5# del 12/4/2022).

Si ricorda che a fronte della facoltà data ai soggetti OIC adopter di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, continua ad esserci l’obbligo di destinare ad una riserva indisponibile gli utili di ammontare corrispondente alla quota di ammortamento sospesa e l’obbligo di fornire adeguata informativa in nota integrativa. In caso di utili di esercizio di importo inferiore a quello della suddetta quota di ammortamento, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili; in mancanza, la riserva è integrata, per la differenza, accantonando gli utili degli esercizi successivi.

6. Incremento ammortamento fabbricati strumentali per imprese operanti nel commercio di prodotti di consumo al dettaglio

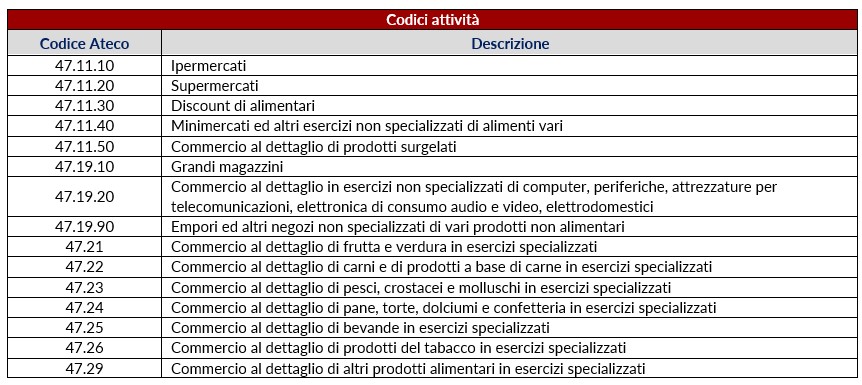

Viene incrementata al 6% l’aliquota di ammortamento dei fabbricati strumentali utilizzati per l’esercizio dell’attività svolta dalle imprese operanti nei settori del commercio di prodotti di consumo al dettaglio individuati dai seguenti codici attività.

La medesima misura si applica alle società immobiliari di gestione aderenti al consolidato fiscale, in relazione ai fabbricati concessi in locazione ad imprese che operano nei settori destinatari delle agevolazioni e aderenti al medesimo regime di tassazione di gruppo (ex art. 117 e seguenti del TUIR).

Le disposizioni si applicano per il periodo di imposta in corso al 31/12/2023 e per i quattro periodi di imposta successivi e, quindi, per i soggetti con periodo d’imposta coincidente con l’anno solare, per i periodi 2023-2027.

In mancanza di ulteriori indicazioni l’applicazione dal punto di vista fiscale del coefficiente di ammortamento del 6% dovrebbe, comunque, essere subordinata alla previa imputazione a conto economico di una quota di ammortamento “capiente”. La norma potrebbe determinare alcuni problemi applicativi di carattere civilistico tenuto conto della durata temporanea e del fatto che la variazione dell’aliquota di ammortamento costituisce un cambiamento di stime contabili che deve essere motivato (art. 2426 del C.C. e principio contabile OIC 29). Le disposizioni attuative della norma in esame saranno adottate con provvedimento del Direttore dell’Agenzia delle Entrate, da emanare entro 60 giorni dalla data di entrata in vigore della Legge di Bilancio 2023.

7. Correzione di errori contabili – Rilevanza nel periodo di imputazione in bilancio – Ambito di applicazione

La Legge di Bilancio, con riferimento alla semplificazione introdotta dal D.L. 73/2022 in materia di correzione degli errori contabili da un punto di vista fiscale (si veda la nostra Tax & Legal Alert n. 13# del 16/9/2022), ha voluto intervenire limitando l’ambito soggettivo a coloro che sottopongono il bilancio a revisione legale dei conti. Si tratta nel dettaglio del riconoscimento fiscale dei componenti di reddito imputati in bilancio a conto economico o a stato patrimoniale a seconda della rilevanza dell’errore nell’esercizio in cui viene operata la correzione degli errori contabili, senza che sia necessaria la presentazione della dichiarazione integrativa con riferimento al periodo d’imposta in cui è stato commesso l’errore. Analoga disposizione è prevista ai fini IRAP.

Si ricorda che la semplificazione introdotta è riferibile ai soli soggetti che applicano il principio di derivazione rafforzata. Per i soggetti che non adottano tale principio, rimangono valide le modalità di correzione degli errori formali finora adottate, che sono conseguenza della prassi dell’Amministrazione Finanziaria, in riferimento alle dichiarazioni integrative. Le modifiche si applicano dal periodo d’imposta 2022 (in particolare, sembra corretto fare riferimento agli errori corretti nel 2022 e relativi a componenti di reddito di competenza di precedenti esercizi).

8. Regime di deducibilità dei costi black list

Con l’introduzione dei nuovi commi da 9-bis a 9-quinqiues dell’art. 110 del TUIR, vengono reintrodotti i limiti di deducibilità alle spese derivanti da operazioni intercorse con imprese o professionisti residenti o localizzati in Stati o territori considerati “non cooperativi” ai fini fiscali. Quest’ultimi sono quelli individuati nella c.d. “black list” dell’Unione Europea.

Viene inoltre reintrodotto l’obbligo di indicazione separata dei costi nella dichiarazione dei redditi. In caso di omessa o incompleta indicazione dei costi è prevista una sanzione amministrativa pari al 10% dei medesimi, con un minimo di € 500 e con un massimo di € 50.000.

Per espressa previsione, quanto sopra non riguarda le operazioni intercorse con soggetti non residenti nei cui confronti è applicabile l’art. 167 del TUIR in materia di imprese estere controllate. Non essendo prevista una data di decorrenza specifica, le disposizioni entrano in vigore l’1/1/2023 (data di entrata in vigore della Legge di Bilancio 2023), e pertanto il 2023 è il primo periodo di imposta interessato per i soggetti “solari”.

9. Proroga divieto di emissione di fattura elettronica per le prestazioni sanitarie

Viene confermato anche per il 2023 il divieto di emissione di fatture in formato elettronico mediante il Sistema di Interscambio ai fini dell’elaborazione delle dichiarazioni dei redditi precompilate da parte dei soggetti:

- tenuti all’invio dei dati al Sistema Tessera Sanitaria, con riferimento alle fatture i cui dati devono essere inviati a detto Sistema (art. 10-bis del D.L. 119/2018);

che, pur non essendo tenuti all’invio dei dati al Sistema Tessera Sanitaria, emettono fatture relative a prestazioni sanitarie effettuate nei confronti delle persone fisiche (art. 9-bis del D.L. 135/2018, che richiama il citato art. 10-bis del D.L. 119/2018).

10. Obbligo di trasmissione telematica dei corrispettivi mediante il Sistema Tessera Sanitaria – differimento

La norma in esame ha ulteriormente rinviato dall’1/1/2023 all’1/1/2024 l’obbligo per taluni esercenti (tenuti a inviare i dati per consentire l’elaborazione delle dichiarazioni precompilate) di inviare i dati dei corrispettivi giornalieri al Sistema tessera sanitaria mediante i registratori telematici (al fine di assolvere gli obblighi di memorizzazione e invio dei corrispettivi ex art. 2 comma 1 del D.Lgs. 127/2015). Attualmente tali soggetti (es. farmacie, parafarmacie, …) possono memorizzare e trasmettere i corrispettivi mediante l’invio dei dati al Sistema Tessera Sanitaria su base facoltativa.

Negozi di ottica Il D.M. 28/11/2022 aggiorna l’elenco dei soggetti obbligati all’invio dei dati al Sistema Tessera Sanitaria, già con riferimento al 2022, estendendolo agli esercenti l’arte ausiliaria di ottico con codice attività Ateco 2007, primario o secondario, 47.78.20. Limitatamente alle spese sanitarie sostenute dalle persone fisiche nell’anno 2022, la trasmissione dei dati al Sistema Tessera Sanitaria è effettuata entro il 31/1/2023, con le specifiche tecniche definite dal D.M. 22/12/2022.

11. Definizione agevolata degli avvisi bonari

Viene prevista la possibilità di definire in maniera agevolata gli avvisi bonari da controllo automatizzato delle dichiarazioni (art. 36 bis D.P.R. 600/1973 e 54-bis D.P.R. 633/1972) per i quali, alla data dell’1/1/2023, non siano decorsi trenta giorni dal ricevimento dell’avviso o della comunicazione definitiva ovvero sia regolarmente in corso il pagamento rateale intrapreso in anni precedenti.

L’agevolazione consiste nella riduzione delle sanzioni dovute, che sono ricalcolate in misura pari al 3% dell’imposta (non versata o versata in ritardo) che residua dopo aver considerato i versamenti rateali già eseguiti al 31/12/2022.

Il pagamento dell’importo residuo può avvenire in unica soluzione o in forma rateale, proseguendo i versamenti secondo le scadenze previste dal piano di rateazione originariamente definito.

È possibile, inoltre, estendere fino a un massimo di 20 rate trimestrali i piani di rateazione inizialmente impostati su un numero inferiore di rate. In ogni caso, gli interessi di rateazione (codice tributo 9002) devono essere ricalcolati rispetto al nuovo importo (ridotto) delle rate residue, applicando il tasso annuo del 3,5%, dal primo giorno del secondo mese successivo a quello di elaborazione della comunicazione fino alla data di versamento di ciascuna rata.

12. La nuova misura del saggio di interesse legale

Dall’1/1/2023 il tasso di interesse legale passa dall’1,25% al 5% in ragione d’anno. La modifica introdotta peraltro assume rilevanza:

- ai fini del calcolo degli interessi dovuti per beneficiare dell’istituto del ravvedimento operoso;

- per il calcolo degli interessi, non determinati per iscritto, in relazione ai capitali dati a mutuo (art. 45, comma 2 TUIR) e agli interessi che concorrono alla formazione del reddito d’impresa (art. 89, comma 5 TUIR);

in relazione all’adeguamento dei coefficienti necessari per la determinazione dell’usufrutto vitalizio e delle rendite o pensioni a vita (sempre con decorrenza 1/1/2023).

13. Cessioni di beni per il tramite di piattaforme digitali

Si introduce uno specifico obbligo comunicativo in capo ai soggetti passivi IVA che facilitano, tramite l’uso di un’interfaccia elettronica, quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, le vendite di determinati beni mobili, esistenti nel territorio dello Stato, nei confronti di cessionari che non sono soggetti passivi ai fini IVA. Tali prodotti saranno individuati con decreto del Ministero dell’Economia e delle Finanze. Stando alla relazione illustrativa al Disegno di Legge di bilancio 2023, dovrebbero essere ricompresi telefoni cellulari, console da gioco, tablet PC, laptop, ecc. Ulteriori categorie di beni potranno essere previste dal suddetto decreto. I soggetti passivi “facilitatori” saranno tenuti a trasmettere all’Agenzia delle Entrate i dati relativi ai propri fornitori e alle operazioni effettuate, secondo modalità che dovranno essere definite dalla stessa Agenzia sulla base di un successivo provvedimento di attuazione della disciplina.

14. Variazione aliquote IVA

Per il primo trimestre 2023

È prorogata, in via transitoria, l’aliquota IVA del 5% per le somministrazioni:

- di gas metano usato per combustione ad usi civili e industriali, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo 2023;

- di energia termica prodotta con gas metano in esecuzione di un contratto “servizio energia”, contabilizzate per i consumi stimati o effettivi relativi al periodo dall’1/1/2023 al 31/3/2023.

Inoltre, in deroga alla disciplina ordinaria, l’aliquota del 5% è prevista anche per le forniture di servizi di teleriscaldamento, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo 2023.

Dal 2023

L’aliquota IVA riferita alle cessioni di pellet è stabilita nel 10%, in deroga all’aliquota del 22% prevista per tali prodotti in via ordinaria.

È introdotta l’aliquota IVA del 5% per:

- il latte in polvere o liquido per l’alimentazione dei lattanti o dei bambini nella prima infanzia, condizionato per la vendita al minuto;

- le preparazioni alimentari di farine, semole, semolini, amidi, fecole o estratti di malto per l’alimentazione dei lattanti o dei bambini, condizionate per la vendita al minuto (codice NC 1901.10.00);

- i pannolini per bambini;

- i seggiolini per bambini da installare negli autoveicoli.

Per i prodotti assorbenti e tamponi, destinati alla protezione dell’igiene femminile, diversi da quelli compostabili e da quelli lavabili, l’aliquota IVA è ridotta dal 10% al 5%

15. Proroga del termine per il rinnovo dei certificati di sicurezza Entratel

Si ricorda che entro il 31/1/2023 gli intermediari Entratel o gli utenti Fisconline che non hanno ancora rinnovato i certificati digitali per la firma e cifratura dei documenti informatici da scambiare mediante i canali telematici e l’infrastruttura SID sono tenuti a rinnovare il proprio ambiente di sicurezza.

Il rinnovo dei certificati di sicurezza può essere effettuato utilizzando le applicazioni “Desktop Telematico – Entratel” oppure “Generazione certificati”, mediante le quali è possibile anche verificare l’aggiornamento dei certificati.

Prima di procedere alla revoca del proprio ambiente di sicurezza, è opportuno verificare che tutte le ricevute a disposizione sul sito siano state scaricate ed elaborate, visto che le ricevute non scaricate non potranno più essere elaborate col nuovo ambiente di sicurezza e occorrerà richiederne la riemissione all’Agenzia delle Entrate. Relativamente ai passaggi operativi per effettuare tale rinnovo si rimanda alla nostra Tax & Legal Alert n. 6# del 24/5/2022.

16. Contributo di solidarietà contro il caro bollette

Viene introdotto un contributo di solidarietà straordinario contro il caro bollette per il 2023 e modificato l’ambito soggettivo di applicazione del contributo straordinario relativo al 2022.

Contributo straordinario per il 2023

Il versamento del contributo straordinario per il 2023 è dovuto dai soggetti i cui ricavi del periodo d’imposta antecedente all’1/1/2023 derivino per almeno il 75% da attività di produzione, rivendita o importazione di energia elettrica, gas metano, gas naturale e prodotti petroliferi. Il contributo è:

- calcolato applicando un’aliquota pari al 50% del reddito IRES complessivo relativo al periodo d’imposta antecedente a quello in corso all’1/1/2023, che eccede per almeno il 10% la media dei redditi complessivi conseguiti nei quattro periodi d’imposta antecedenti a quello in corso all’1/1/2022;

- versato entro il sesto mese successivo a quello di chiusura dell’esercizio antecedente a quello in corso all’1/1/2023.

Contributo straordinario per il 2022

Viene modificata la disciplina di cui all’art. 37 del D.L. 21/2022, stabilendo che il contributo è dovuto a condizione che almeno il 75% del volume d’affari del 2021 derivi dalle attività di produzione, importazione, estrazione e vendita di energia elettrica, gas e prodotti petroliferi. Viene modificata la base imponibile di calcolo del contributo. Qualora, per effetto delle modifiche apportate, l’importo versato non sia corretto, è possibile versarlo entro il 31/3/2023 o recuperarlo in compensazione da tale data.

17. Aiuti di Stato settore turismo – recupero di alcuni aiuti eccedenti i massimali

Sono state introdotte delle disposizioni riguardanti il recupero di alcuni Aiuti di Stato Covid-19, corrisposti in eccedenza rispetto ai massimali consentiti dalla sezione 3.1 del Quadro temporaneo aiuti di Stato per l’emergenza epidemiologica (si veda la nostra Tax & Legal Alert 7# del 27/5/2022).

In particolare, le misure agevolative interessate sono quelle introdotte principalmente a sostegno delle imprese del settore turistico, dalle seguenti disposizioni:

- art. 182, comma 1 del D.L. 34/2020, il quale ha previsto un fondo destinato a sostenere le agenzie di viaggio, i tour operator, le imprese turistico-ricettive, le agenzie di animazione per feste e villaggi turistici, le guide e gli accompagnatori turistici, le imprese esercenti trasporto di persone mediante autobus scoperti, danneggiate a seguito delle misure di contenimento del Covid-19;

- art. 183, comma 2 del D.L. 34/2020, che ha previsto un fondo per le emergenze delle imprese e istituzioni culturali, ovvero destinato al sostegno di librerie, dell’intera filiera dell’editoria, dei musei e dei luoghi della cultura;

- art. 79 del D.L. 104/2020, il quale ha previsto un credito d’imposta per la riqualificazione e il miglioramento delle strutture ricettive turistico-alberghiere, comprese quelle che svolgono attività agrituristica e le strutture termali;

- art. 6-bis, commi 3 e 11 del D.L. 137/2020, che ha rifinanziato il fondo per le emergenze delle imprese e istituzioni culturali di cui al punto b) e previsto un ulteriore fondo per gli enti gestori, a fini turistici, di siti speleologici e grotte.

Per tali aiuti è stato disposto che:

- se fruiti nelle condizioni e nei limiti della Sezione 3.1, possono essere cumulati da ciascuna impresa con altre misure agevolative autorizzate all’interno della Sezione 3.1 del Quadro temporaneo;

- in caso di superamento dei massimali, l’importo dell’aiuto eccedente può in alternativa:

- essere volontariamente restituito dal beneficiario, con annessi gli interessi di recupero;

- in caso di mancata restituzione volontaria, può essere detratto dagli Aiuti di Stato ricevuti successivamente dalla medesima impresa, comprensivi degli interessi di recupero maturati fino alla data di messa a disposizione del nuovo aiuto;

- in assenza di nuovi aiuti a favore dell’impresa beneficiaria o nel caso in cui gli aiuti ricevuti in seguito non siano sufficienti a garantire l’intero recupero, l’importo da recuperare deve essere riversato.

In caso di restituzione dell’importo eccedente seguendo le modalità di cui sopra, non si prevede l’applicazione di sanzioni. Per le modalità di attuazione delle suddette disposizioni si attende il relativo decreto del Ministro del Turismo di concerto con il Ministro dell’Economia e delle Finanze

18. Ulteriore proroga della dichiarazione IMU 2021

L’art. 3 del Decreto “Milleproroghe” differisce ulteriormente dal 31/12/2022 al 30/6/2023 il termine per la Dichiarazione IMU 2022 (riferita all’anno 2021), termine che coincide con quello previsto per la presentazione della dichiarazione IMU 2023 (riferita all’anno 2022). Si specifica che la proroga riguarda anche gli enti non commerciali

Scarica il documento

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance