Il Triveneto sta scalando la classifica della GDO

19 Ottobre 2023

Il Nordest è uno dei territori più floridi in Italia per imprenditorialità e dinamismo delle sue imprese, ma quanto vale, davvero, il territorio nordestino quando si parla di grande distribuzione rispetto all’ecosistema italiano?

Dall’analisi che abbiamo recentemente condotto, e che è stata pubblicata nel mensile di Nordesteconomia, emerge che il 28,2% delle vendite nel segmento della GDO a prevalenza alimentare e il 17,6% del segmento non alimentare italiano è generato da organizzazioni con sede in Triveneto.

La continua evoluzione del settore della vendita al dettaglio di prodotti sia alimentari che non, segue le mutevoli inclinazioni dei clienti ed è sicuramente influenzato anche dagli avanzamenti della tecnologia. Inoltre, il rinnovamento dei modelli distributivi da parte degli attori consolidati e dai nuovi player del mercato stimola in maniera continua la dinamicità del settore.

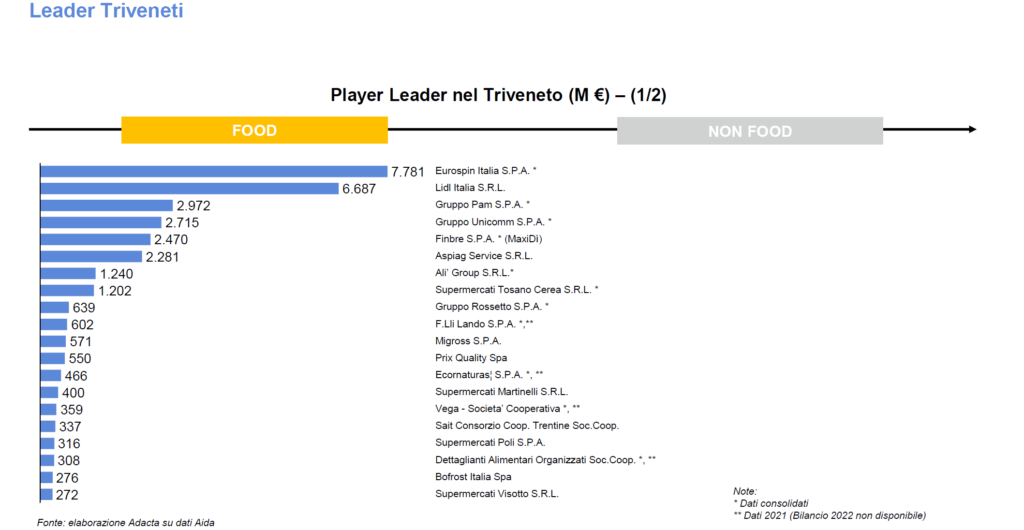

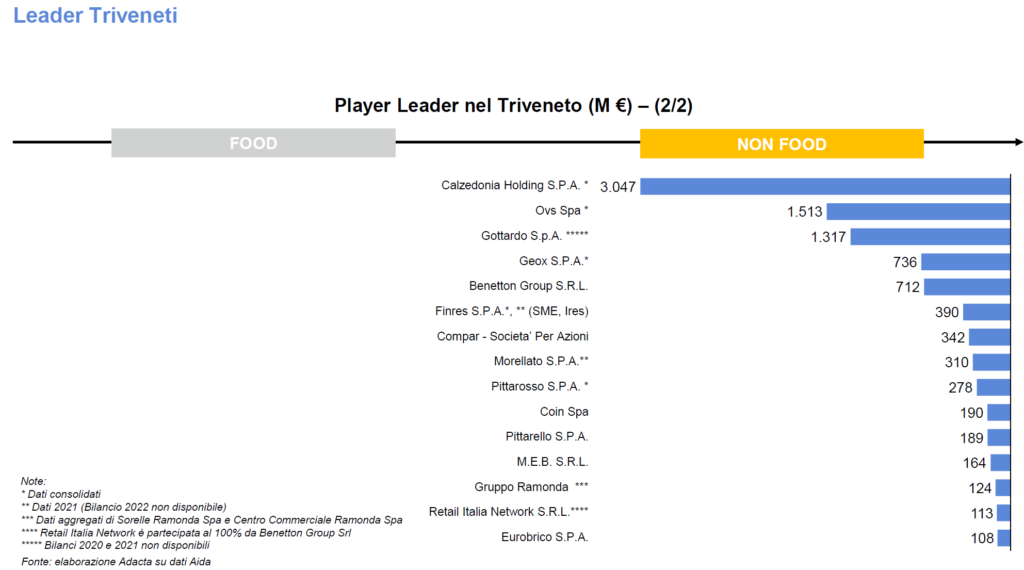

Tra i protagonisti della Grande Distribuzione Organizzata, nel caso del Food, otto dei primi venti player a livello nazionale sono società del Nord-Est. Osservando il segmento Non Food, il gruppo Calzedonia (sede in provincia di Verona) è il primo player a livello nazionale con ricavi consolidati di oltre 3 miliardi di euro. In totale, tra i 20 maggiori player Non Food per ricavi, 5 hanno sede nel Triveneto.

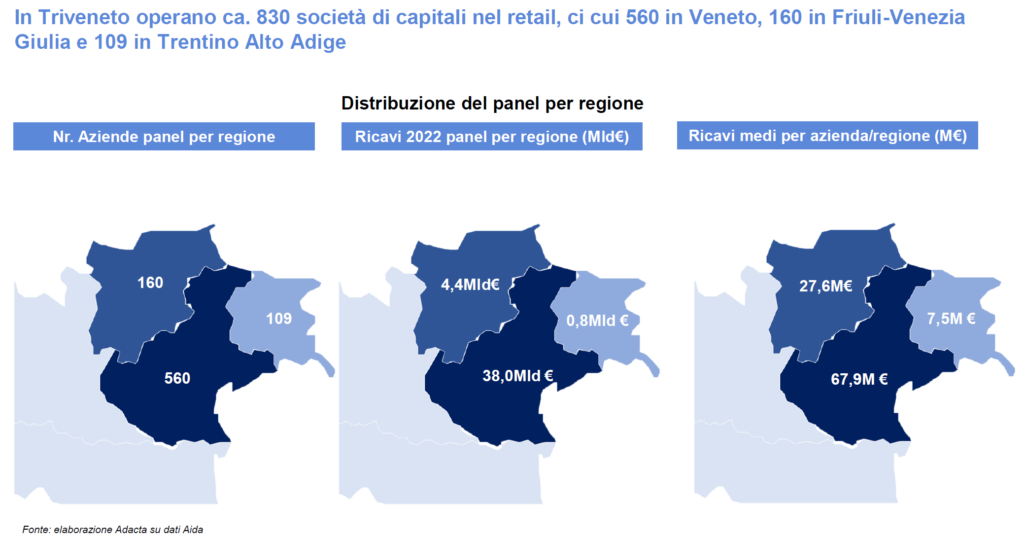

Complessivamente, la GDO nel Nord-Est conta più di 800 operatori con ricavi totali che superano i 43 miliardi di euro nel 2022. Prevale il Veneto come il territorio con più imprese (560), seguito da Friuli-Venezia Giulia (160) e Trentino-Alto Adige (109). Si tratta di un mercato dominato dai grandi operatori, dove i primi 30 player generano ca. il 90% del mercato in termini di ricavi. In Veneto sono presenti le sedi di grandi gruppi della GDO che operano a livello nazionale (es.: Eurospin e Lidl Italia per il Food, Calzedonia e OVS per il Non Food), che contribuiscono all’affermazione della regione, la quale genera l’88% dei ricavi del nord-est. La sede dei grandi gruppi (Calzedonia, Lidl Italia, Eurospin, Finbre – MaxiDì) determina anche il primato della provincia di Verona in termini di ricavi (23 miliardi di euro). Completano il podio Venezia e Vicenza.

Entrambi i comparti sono in crescita negli ultimi 4 anni: il food cresce del 7.6% annuo, mentre il Non Food del 4.6%. Nei differenti tassi di crescita pesa in modo rilevante la pandemia Covid 19, che ha colpito in particolar modo il segmento Non alimentare. Sul trend dei ricavi incide in maniera significativa l’inflazione, che ha raggiunto i suoi massimi nel 2022.

I nostri commenti

Paolo Masotti

CEO e Partner Adacta Advisory

La GDO comparto alimentare è chiaramente “matura” perché ha oramai sostituito gran parte della distribuzione tradizionale. La crescita dei ricavi è continua, anche al netto dell’inflazione. Si tratta di un mercato dominato da player nazionali in cui la geografia del Triveneto registra dei leader che hanno dimostrato – o che stanno iniziando a dimostrare – capacità di innovazioni e di crescita superiori alla media del mercato.

Tiziano Galiazzo e Tommaso Lazzarini

Senior Corporate Finance Consultants Adacta

Il settore della Grande Distribuzione Organizzata italiano è concentrato e i suoi trend sono guidati dai grandi player. Il Veneto si distingue come una regione particolarmente influente, con numerose eccellenze caratterizzate da tassi di crescita e margini superiori alla media nazionale. Si tratta di un settore maturo e solido per performance economiche e finanziarie, che continua a prosperare grazie all’innovazione e alla capacità di crescita dei suoi leader regionali

Leggi di più su NordEst Economia “La gdo a Nordest, 43 miliardi nel carrello”