Decreto Aiuti ter e ulteriori novità

11 Ottobre 2022

1. Crediti d’imposta per l’acquisto di energia elettrica e gas – proroga e rafforzamento per i mesi di ottobre e novembre 2022

(D.L. 144/2022, art.1)

L’art. 1 del Decreto “Aiuti-ter” prevede l’estensione anche per i mesi di ottobre e novembre 2022 dei crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e di gas naturale (si vedano le nostre Tax & Legal ALERT nn.13# del 16/9/2022, 8# del 13/6/2022 e 5# del 12/4/2022).

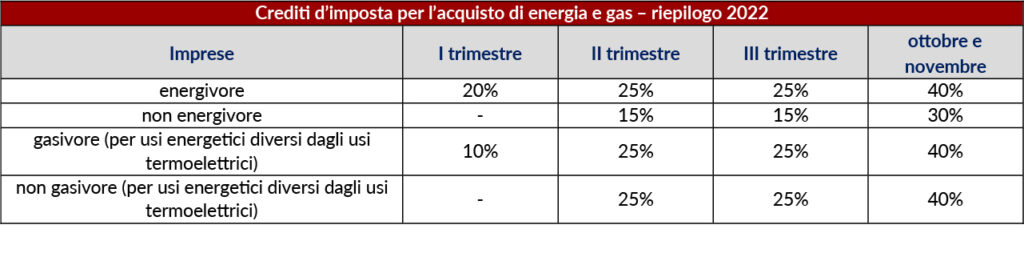

In particolare, in presenza delle condizioni richieste con riferimento a ciascuna agevolazione, viene previsto:

- per le imprese energivore, un credito d’imposta pari al 40% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- per le imprese non energivore, dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW (in luogo dei 16,5 kW previsti nelle precedenti versioni dell’agevolazione), un credito d’imposta pari al 30% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- per le imprese gasivore, un credito d’imposta pari al 40% della spesa sostenuta per l’acquisto di gas naturale consumato nei mesi di ottobre e novembre 2022;

- per le imprese non gasivore, un credito d’imposta pari al 40% della spesa sostenuta per l’acquisto del gas naturale consumato nei mesi di ottobre e novembre 2022.

Si riepiloga di seguito la misura dei crediti d’imposta in esame.

I crediti d’imposta spettanti per i mesi da luglio a novembre:

- devono essere utilizzati in compensazione nel modello F24, entro il 31/3/2023 (il Decreto “Aiuti-ter” ha prorogato al 31/3/2023 il termine, inizialmente fissato al 31/12/2022, per l’utilizzo in compensazione dei crediti d’imposta riconosciuti alle imprese per l’acquisto di energia elettrica e di gas naturale relativi al terzo trimestre 2022);

- possono essere ceduti a terzi, a determinate condizioni (il cessionario deve comunque utilizzare i crediti d’imposta entro il 31/3/2023);

- non concorrono alla formazione del reddito d’impresa e della base imponibile IRAP.

Viene, inoltre, prevista la consueta possibilità, per le imprese non energivore e non gasivore, di richiedere la comunicazione al fornitore con i dati rilevanti per il calcolo del credito d’imposta.

Nel dettaglio, si prevede che, qualora l’impresa destinataria del contributo si rifornisca nel terzo trimestre dell’anno 2022 e nei mesi di ottobre e novembre 2022, di energia elettrica o di gas naturale dallo stesso venditore da cui si riforniva nel terzo trimestre dell’anno 2019, il venditore, entro 60 giorni dalla scadenza del periodo per il quale spetta il credito d’imposta (vale a dire entro il 29/1/2023), invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare del credito d’imposta spettante per i mesi di ottobre e novembre 2022.

Si specifica, infine, che entro il 16/2/2023 i beneficiari dei crediti d’imposta dovranno comunicare all’Agenzia delle Entrate, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, l’importo del credito maturato nel 2022. Il contenuto e le modalità di presentazione della comunicazione saranno definiti con provvedimento dell’Agenzia delle Entrate da emanarsi entro il 23/10/2022.

2. Altri contributi del decreto “Aiuti Ter”

(D.L.144/2022 artt. 7 e 8)

Contributi a fondo perduto per ASD e SSD che gestiscono impianti sportivi (art. 7)

A fronte degli aumenti dei costi dell’energia termica ed elettrica, vengono stanziati per l’anno 2022 € 50 milioni sul Fondo unico a sostegno del potenziamento del movimento sportivo italiano, per finanziare l’erogazione di contributi a fondo perduto in favore di associazioni e società sportive dilettantistiche, nonché di federazioni sportive nazionali, anche nel settore paraolimpico, che gestiscono impianti sportivi e piscine.

Le modalità e i termini di presentazione delle domande saranno definiti con decreto dell’Autorità delegata in materia di sport.

Contributi energia e gas per gli enti non commerciali (art.8)

La disposizione in esame introduce alcuni contributi a sostegno degli enti non commerciali a fronte dei maggiori oneri sostenuti per l’energia elettrica e il gas.

Contributi per gli enti di sostegno alle persone con disabilità

Viene previsto il riconoscimento di un contributo straordinario:

Tale contributo straordinario è calcolato in proporzione ai costi sostenuti nell’analogo periodo 2021.

Contributi per gli enti del terzo settore

In alternativa al suddetto contributo, viene previsto il riconoscimento di un contributo straordinario per i maggiori oneri sostenuti nell’anno 2022 per l’acquisto della componente energia e del gas naturale da parte di:

Il contributo è calcolato in proporzione ai costi sostenuti nel 2021 per la componente energia e il gas naturale.

Con apposito DPCM saranno individuate le modalità e i termini di presentazione delle richieste di erogazione dei suddetti contributi, le modalità di erogazione nonché le relative procedure di controllo.

3. Responsabilità cessione crediti edilizi

(D.L. 115/2022, art. 33- ter)

Viene limitata la responsabilità dei crediti d’imposta derivanti da bonus edilizi di cui all’art. 121 del D.L. 34/2020, per il fornitore che ha applicato lo sconto in fattura e per i cessionari, nei soli casi in cui il “concorso alla violazione” sia attuato con “dolo o colpa grave” (e non più semplice concorso in violazione) limitatamente ai soli crediti per i quali sono stati acquisiti i visti di conformità e le attestazioni tecniche di congruità delle spese previsti dagli artt. 119 e 121 comma 1-ter del D.L. 34/2020.

Le modifiche normative hanno effetto per i crediti fiscali derivanti sia da Superbonus, la cui disciplina già prevedeva l’acquisizione del visto di conformità e dell’asseverazione della congruità dei costi, sia dai bonus edilizi ordinari.

Per i crediti sorti prima dell’introduzione degli obblighi di acquisizione dei visti di conformità e delle asseverazioni di congruità dei costi, la limitazione della responsabilità può valere solo se il cedente acquisisce, ora per allora, i visti di conformità e le asseverazioni in commento non predisposti all’epoca.

La disposizione si applica a condizione che il cedente:

- sia un soggetto diverso da banche e intermediari finanziari iscritti all’albo previsto dall’art. 106 del D.Lgs. 385/1993, da società appartenenti a un gruppo bancario iscritto all’albo di cui all’art. 64 dello stesso D.Lgs. ovvero da imprese di assicurazione autorizzate ad operare in Italia ai sensi del D.Lgs. 209/2005;

- coincida con il fornitore.

4. Altre misure a supporto delle imprese colpite dall’aumento dei prezzi dell’energia (Garanzia SACE e Fondo PMI)

(DL. 144/2022, art. 3)

Al fine di supportare ulteriormente la liquidità delle imprese nel contesto dell’emergenza energetica sono state introdotte garanzie gratuite per i finanziamenti concessi dalle banche alle imprese per esigenze relative al pagamento delle bollette energetiche emesse nei mesi di ottobre, novembre e dicembre 2022.

L’efficacia della disposizione è subordinata all’approvazione della Commissione Europea.

Garanzia SACE

SACE presterà garanzie gratuite per i finanziamenti concessi alle imprese per esigenze di capitale d’esercizio per il pagamento delle fatture, per consumi energetici, emesse nei mesi di ottobre, novembre e dicembre 2022, nel rispetto degli aiuti previsti dalla Comunicazione della Commissione Quadro temporaneo di crisi per misure di aiuto di Stato a sostegno dell’economia a seguito dell’aggressione della Russia e ai pertinenti regolamenti “de minimis” o di esenzione per categoria purché:

- il tasso di interesse applicato alla quota garantita del finanziamento non superi, al momento della richiesta, il rendimento dei BTP di durata media pari o immediatamente superiore al finanziamento concesso;

- il costo del finanziamento sia limitato al recupero dei costi e sia inferiore al costo che sarebbe stato richiesto dal soggetto erogante per operazioni con le medesime caratteristiche, ma prive della garanzia.

L’ammontare del finanziamento garantito da SACE può essere elevato a 25 milioni di euro, fino a coprire il fabbisogno di liquidità per 12 mesi per le piccole e medie imprese e per 6 mesi per le grandi imprese, a condizione che:

- il beneficiario sia classificabile come impresa a forte consumo di energia (ex art. 17 par. 1 lett. a) della direttiva 2003/96/CE);

- il fabbisogno di liquidità sia attestato con autocertificazione ai sensi del D.P.R. 445/2000.

Garanzia Fondo PMI

È prevista anche dal Fondo PMI la garanzia gratuita su finanziamenti individuali successivi al 24/9/2022 e destinati a finalità di copertura dei costi d’esercizio per il pagamento delle fatture, per consumi energetici, emesse nei mesi di ottobre, novembre e dicembre 2022.

La garanzia è concessa nel rispetto delle medesime condizioni indicate per la garanzia SACE e nella misura massima dell’80% dell’importo dell’operazione finanziaria, in favore di tutti i soggetti beneficiari, indipendentemente dalla fascia del modello di valutazione del merito creditizio di appartenenza.

5. Proroga del termine per la regolarizzazione del credito d’imposta per ricerca e sviluppo

(D.L. 144/2022, art. 38)

L’art. 38 D.L. 144/2022 ha spostato dal 30/9/2022 al 31/10/2022 il termine per presentare la domanda per il riversamento del credito per ricerca e sviluppo (si veda Tax & Legal ALERT 15# del 3/11/2021).

La procedura riguarda il credito maturato tra il 2015 ed il 2019 ed utilizzato indebitamente in compensazione alla data del 22 ottobre 2021. I benefici consistono nello stralcio integrale delle sanzioni amministrative previste dall’art. 13, commi 4 e 5, del D.Lgs. 471/1997 e degli interessi.

Restano invariati i termini per il pagamento delle somme dovute. L’importo del credito per il quale viene presentata la suddetta domanda dovrà essere riversato, senza possibilità di utilizzare crediti in compensazione ex art. 17 del D.Lgs. 241/1997, mediante modello F24 in unica soluzione entro il 16/12/2022 o in 3 rate annuali rispettivamente entro il 16/12/2022, il 16/12/2023 e il 16/12/2024.

6. Interventi in materia di delocalizzazione o di cessazione di attività di imprese non vertenti in situazione di crisi

(D.L. 144/2022, art. 37)

Al fine di garantire la salvaguardia del tessuto occupazionale e produttivo, il Decreto in esame interviene in merito alla procedura sindacale prevista dalla legge di bilancio 2022 con riferimento ai datori di lavoro con almeno 250 lavoratori, che intendono procedere alla chiusura di una sede, di uno stabilimento, di una filiale, o di un ufficio o reparto autonomo situato nel territorio nazionale, con cessazione definitiva della relativa attività e con licenziamento di un numero di lavoratori non inferiore a 50 unità.

Inoltre, si introduce a carico dei datori di lavoro l’obbligo di restituzione di eventuali benefici e sovvenzioni percepite, laddove la cessazione definitiva dell’attività o di una parte di essa comporti una riduzione del personale superiore al 40% rispetto a quello impiegato in media nell’ultimo anno nel reparto oggetto della delocalizzazione o chiusura. Si stabilisce, infatti, che, nel caso in cui, all’esito della procedura sindacale (ex art. 1 commi 224 e ss. della L. 234/2021), il datore di lavoro cessi definitivamente l’attività produttiva o una parte significativa della stessa, anche per effetto di delocalizzazioni, con contestuale riduzione di personale superiore al 40% di quello impiegato mediamente nell’ultimo anno, lo stesso è tenuto alla restituzione delle sovvenzioni, dei contributi, sussidi ed ausili finanziari o vantaggi economici a carico della finanza pubblica di cui hanno beneficiato negli ultimi 10 anni gli stabilimenti produttivi oggetto delle cessazioni o ridimensionamenti di attività e rientranti fra quelli oggetto di iscrizione obbligatoria nel registro aiuti di Stato.

Iscriviti alla nostra Academy

Scopri i nostri servizi di Tax Compliance